Was wir tun und wie es funktioniert

Strategic asset allocation over the long-term (saalt) nutzt die beste verfügbare Wirtschafts- und Finanzmodellierung um akademisch fundierte und maßgeschneiderte Finanzanlage und –planung einem breiten Publikum zugänglich zu machen. Das Projekt soll die finanzielle Allgemeinbildung verbessern und die wichtigsten Komponenten von Finanzplanung, Investitionen und genereller Vorsorge vermitteln. Während wir versucht haben, dieses Tool für jeden verständlich zu machen, basiert das saalt Modell doch auf der Umsetzung einer technisch und akademisch anspruchsvollen theoretischen Grundlage. Um einem Grundprinzip dieser Plattform treu zu bleiben – Transparenz der Methodik – stellen wir im folgenden Text Details der Modellierung zur Verfügung.

Warum Sie immer ein Modell brauchen

Es ist ein gefährlicher Irrtum zu glauben, dass das gleiche Anlageportfolio für ganz verschiedene Menschen passt. Dies gilt insbesondere, wenn sich die Individuen im Hinblick auf Alter, finanzielle Situation, Ziele oder Risikopräferenz unterscheiden. Mittlerweile hat sich die Zuhilfenahme von Modellen bei allen möglichen Entscheidungen die das private oder öffentliche Leben betreffen etabliert. Wir leben nicht mehr in einer Zeit bei der Entscheidungen einfach aus dem „Bauch heraus“ gefällt werden müssen. Man kann heute in unterschiedlichsten Lebensbereichen auf Modelle zurückgreifen, die unsere Entscheidungen vereinfachen – seien es Modelle zur Gebäudestatik, astrophysikalische Modelle zur Berechnung von Planetenlaufbahnen, oder Modelle zur Inflationsentwicklung um fundierte monäterpolitische Entscheidungen zu treffen. In diesem Kontext ist ein in der New York Times erschienener Artikel von Wirtschaftsnobelpreisträger Paul Krugman lesenswert, der die Bedeutung von Modellen bei politischen Entscheidungen behandelt (link).

Für die persönliche Finanzplanung, sind Aspekte wie Ihr Anlagehorizont oder Ihre Investitionspläne von entscheidender Bedeutung. Sollten Sie beispielsweise für die Abschlagszahlung an einem Haus sparen, das Sie in nächster Zukunft erwerben wollen, dann sollte Ihr Investment-Portfolio sicherlich weniger volatil sein, als bei jemandem, der für den Ruhestand in zwanzig Jahren spart. Oder: Wenn Sie gerade Ihr Universitätsstudium abgeschlossen haben und Ihren ersten Job beginnen, so sind Sie meistens in der Lage temporäre Einbrüche ihres Finanzvermögens aufgrund von Kapitalmarktschwankungen ohne größere Einschränkungen wegzustecken. Im Vergleich dazu muss jemand, der bereits in Rente ist, allein von seinem akkumulierten Vermögen leben, und ist deshalb weniger in der Lage Finanzmarktschwankungen in Kauf nehmen. Ein weiterer Faktor ist die Affinität zu Risiko. Obwohl aggressivere Anlagestrategien – also solche mit einem höheren Risiko-Rendite Profil – statistisch betrachtet weniger volatile Strategien auf lange Sicht dominieren, kann Kapitalmarktvolatilität für eine risikoscheue Person in einer Weise Stress verursachen, der sich nicht durch ein größeres Geldvermögen zu einem späteren Lebenszeitpunkt kompensieren lässt. Daher ist Risikoaffinität ein wichtiger Faktor, den es zu berücksichtigen gilt, wenn man über eine Anlagestrategie nachdenkt.

Aus den genannten und vielen weiteren Gründen brauchen finanzielle Planungsentscheidungen ein Modell als Orientierungsrahmen. saalt ist der Ansicht, dass hier ökonomische Modelle, die sich mit dem Umgang mit Haushaltsfinanzen befassen – genauer gesagt mit der sog. Lebenszyklus-Theorie – optimal geeignet sind. Dieser Forschungsbereich analysiert seit Jahrzehnten das Verhalten von Individuen und Haushalten in ihrem Bemühungen den Verbrauch über ihre Lebensdauer auf ähnlichem Niveau zu halten. Eine Reihe von theoretischen Modellen wurde zu der Frage entwickelt, wie man dieses Verhalten optimieren kann. Um mehr zu erfahren, scrollen Sie direkt zu den relevanten Bereichen weiter unten.

Wir nutzen ein Hybridmodell

das Maschinenoptimierung und Expertenwissen vereint

Während ein Computer ein gutes Optimierungswerkzeug ist, hat er keine Vorstellung von zukünftigen Kapitalmarktentwicklungen. Viele Modellierungsansätze betrachten lediglich die historische Entwicklung der Märkte um zukünftiges Verhalten zu projizieren. Aber wir wissen, dass die Vergangenheit nicht immer der beste Wegweiser für die Zukunft ist. Als Beispiel sei hier die Preisentwicklung auf den Rohstoffmärkten, vor allem dem Ölmarkt, genannt. Wenn man einzelne Abschnitte der historischen Preisentwicklung herausgreift und diese als Indikator für die Zukunftsentwicklung heranzieht, dann würde man oft falsch liegen.

Um dieses Problem zu bewältigen, haben wir mit saalt ein Hybrid zwischen Maschinenoptimierung und Expertenwissen. Die Maschine übernimmt ausgehend von persönlichen Eigenschaften die Zuteilung von Rendite-Risiko Profilen, während der Anlageausschuss (das Investment Committee) Projektionen zur zukünftigen Marktentwicklungen festlegt.

In den folgenden Abschnitten werden die wichtigsten Funktionen des Modells und die Wechselwirkung von Maschinenoptimierung und Expertenwissen ausgeführt.

Modell Teil 1 – Machinenoptimierung

Der Kern unseres Modellansatzes basiert auf der sogenannten Lebenszyklustheorie (household finance/lifecycle theory) und der Überzeugung, dass Einzelpersonen ihre Finanzplanung, in Abhängigkeit von persönlichen Eigenschaften und Gegebenheiten, optimieren können. Für Menschen ohne konventionelles Einkommen – beispielsweise Freiberufler, Künstler, nicht arbeitende Ehepartner, Schriftsteller – und für Menschen, die persönlichen Merkmale nicht einspeisen wollen, haben wir ein Investmenttool entwickelt, das auf derartigen Angaben verzichtet

Zielorientiertes investieren

Dem Benutzer wird ein Werkzeug an die Hand gegeben, dass die Wahrscheinlichkeit bestimmt, mit der ein bestimmtes Anlageziel erreicht wird. Der Nutzer legt eine anfängliche Investitionssumme, einen Zeithorizont und ein spezifisches Risiko-Rendite Profil fest, wobei unter Risiko-Rendite Profil die Kombinationen aus breit diversifiziertem Portfolio (Marktportfolio) und risikofreien Anlage zu verstehen ist. Sobald die genannten Parameter eingegeben sind, wird eine sog. Monte-Carlo-Simulation durchgeführt, die im Ergebnis eine Verteilung der möglichen Wertentwicklungen erstellt und somit die Wahrscheinlichkeit berechnet mit der gesetzte Anlageziele erreicht werden.

Haushaltsfinanzen und die Lebenszyklustheorie

Konsumglättung

In den frühen 1950er Jahren begann Ökonomie-Nobelpreisträger Franco Modigliani die Konsum- und Investitionsentscheidungen von Einzelpersonen und Haushalten zu untersuchen. Er stellte fest, dass Menschen ihre Ausgaben und ihr Sparverhalten an den zur Verfügung stehenden Mitteln sowie am aktuellen Alter/Lebensabschnitt ausrichten. Folgendes Muster zeichnete sich ab: Aufbau von Vermögen in der frühen Lebensphase, das in späteren Jahren, vor allem während der Rente, aufgebraucht werden kann, wenn kein regelmäßiges Einkommen mehr vorliegt. Dieses Verhalten, das einen gleichbleibenden Konsum gewährleisten soll, wird in der ökonomischen Literatur allgemein als „Konsumglättung “ bezeichnet.

Im Bereich der Ökonomie gibt es ein Lager, dass sich unter der Annahme, dass das Individuum eine rationale Entscheidung trifft, auf die Bestimmung und ökonometrische Schätzung des Verhaltens von Individuen konzentriert. Dieses Lager würde man der “positiven Ökonomie“ zuordnen. Auf der anderen Seite stehen Wissenschaftler, die Modelle erarbeiten, die zur Unterstützung und Korrektur von unvollkommenen Entscheidungen herangezogen werden können (die sog. ”normative Ökonomie“). Anspruch dieser Plattform ist es, Nutzern einem Modell zur Verfügung zu stellen, das anhand individueller Eigenschaften eine optimale Anlageallokation / ein optimales Sparverhalten ermitteln kann. Der Nutzer erhält also einen Maßstab an dem sie die Nachhaltigkeit ihres Sparverhaltens messen kann. Zu einem gewissen Grad erhält unser Modellansatz damit die Spannung zwischen den beiden ökonomischen Lagern aufrecht, da Erkenntnisse von beiden Seiten Verwendung finden.

Die Entwicklung des Arbeitseinkommens

Wichtiger Bestandteil einer angemessenen Finanzplanung die den gesamten Lebenszyklus berücksichtigt, ist der durch Lohn erzeugte Einkommenszufluss. Da unser Lohn unter normalen Umständen als die verlässlichste Einnahmequelle angesehen werden kann, sollten wir uns diese Einnahmequelle etwas genauer anschauen.

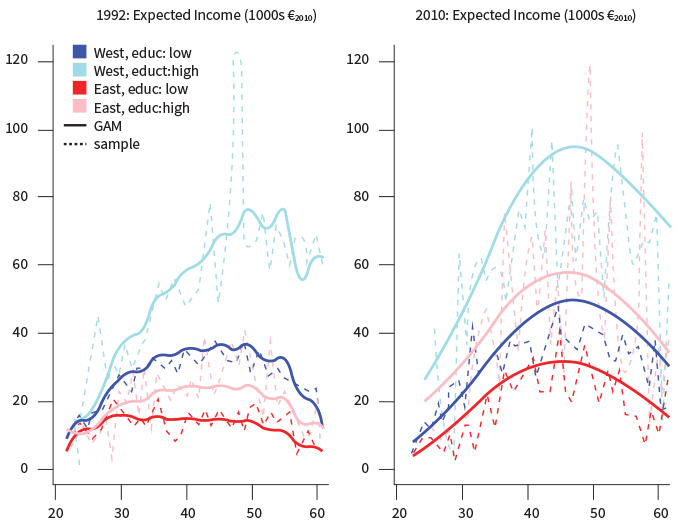

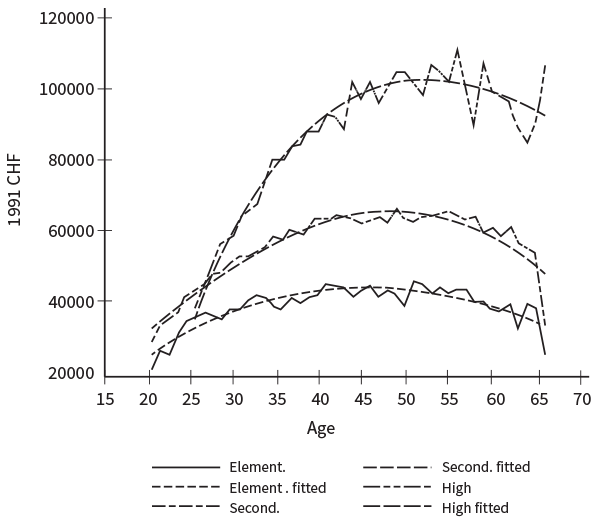

Ein erste wichtige Frage ist, welche Einkommensentwicklung im Laufe des Lebens erwartet werden kann. Empirischen Daten etwa aus der US-Panel Study of Income Dynamics (PSID), erlauben es schätzungsweise allgemeine Einkommensmuster für verschiedene Haushaltskohorten zu erstellen. Wenn man das Schätzverfahren nach Campbell, Cocco, Gomes und Maenhout (2001), nach Carrol und Samwick (1997) und die PSID-Daten anwendet, bekommt man eine gute Vorstellung davon, wie die Einkommensdynamik sich im Laufe der Zeit entwickeln wird und wie sie bei Menschen mit unterschiedlichem Bildungsniveau differiert. Eindeutig verzeichnen Hochschulabsolventen einen steileren Gehaltsanstieg und ein höheres Durchschnittseinkommen, verglichen mit Personen, die eine geringere akademische Ausbildung durchlaufen haben. Im Großen und Ganzen kann dieses Muster in unterschiedlichsten Ländern identifiziert werden. Die folgenden Abbildungen befassen sich mit der Lohnentwicklung in Deutschland und der Schweiz. Die beiden Graphiken gehen von unterschiedlichen Schätztechniken und Basisjahren aus, man kann aber dennoch gut erkennen, dass der generelle Einkommensverlauf in beiden Ländern sehr ähnlich ist. Für unseren eigenen Modellrahmen ignoriert saalt die Nominalwerte des Einkommens und extrahiert aus den PSID Daten allein den Verlauf, also die Wachstumsentwicklung. Auf Grundlager dieser extrahierten Wachstumsentwicklung wird das benutzerspezifische aktuelle Einkommen für die Zukunft berechnet.

Für die langfristige Finanzplanung sind Informationen zur Gehaltsdynamik des Individuums deshalb so wichtig, weil das Gehalt oft den Grundpfeiler des Einkommens darstellt und weitgehenden Einfluss darauf hat, wieviel ausgegeben, gespart oder investiert werden kann. Das Gehalt bestimmt somit maßgeblich die Entwicklung des individuellen Finanzvermögens. Wir wollen uns daher den wahrscheinlichen Verlauf der Einkommensentwicklung genauer anschauen. Bei vielen wird die Einkommenskurve eine kontinuierliche Steigung verzeichnen. Für diese Menschen wird das verfügbare Einkommen oft höher sein als dass, was die PSID Schätzungen projizieren. Es gilt aber zu berücksichtigen, dass viele Menschen in den späten 40er und frühen 50er Jahren den Arbeitsplatz wechseln und Gehälter entweder stabilisiert oder sogar nach unten korrigiert werden. Wenn man sich also jetzt schon mit der Nachhaltigkeit der eigenen finanziellen Zukunft auseinandersetzen will, dann ist es sinnvoll etwas konservativer zu berechnen.

Deutschland – Vergleich der Gehälter in Ost und West, Sohn et al (2014)

Schweiz (nur männliche Bevölkerung), Zainhofer (2008)

Arbeitseinkommen als “sichere Anlage”

Eine andere Möglichkeit ist das Arbeitseinkommen als sicheren Vermögenswert zu betrachten, also als etwas, worauf das Individuum sich verlassen kann, solange er in der Lage ist zu arbeiten. Sicher deshalb, weil Menschen in der Regel flexibel agieren und ihre Erwartungen an die Marktbedingungen anpassen, um sicherzustellen, dass sie nicht zu lange arbeitslos bleiben. Man kann also unter normalen Umständen einen stetigen Einkommensstrom für die Dauer des Erwerbslebens annehmen. Bei genauerer Betrachtung haben am Markt gehandelte Anleihen ganz ähnliche Eigenschaften: einen stetigen Strom von Couponzahlungen, die bis zu ihrer Fälligkeit fließen. Um den Preis einer Anleihe heute festzulegen, addiert man die diskontiertierten zukünftigen Cashflows zu ihrem heutigen Barwert. Diesen Ansatz vom diskoniterten Cashflow kann man auch auf Personen übertragen: die erwarteten Gehaltseinnahmen werden in ihren aktuellen Barwert verwandelt und diese diskontierte Summe – auch als „Fähigkeit“ oder „Humankapital“ bezeichnet – könnte in der Folge einen monetären Wert enthalten. Dieser Vermögenswert ist offensichtlich nicht handelbar, wegen der Gefahr des sog. Moral Hazard (eine Person verkauft ihr „Humankapital“ und hört unmittelbar danach auf zu arbeiten) und der Ungültigkeit von Verträgen, die eine Person zum Arbeiten zwingen würden. Dennoch sollte man sein „Humankapital“ als wertvolles Gut betrachten.

Wenn man dieses Bild von der Arbeitskraft als wertvollem Kapitalgut im Kopf behält, dann hat dieses Gut am Anfang des Arbeitslebens den höchsten Wert, denn alle Einkommenszuflüsse stehen noch bevor. Gleichzeitig ist das Finanzvermögen noch klein, denn es war noch nicht viel Zeit um Geld anzusparen. Die Graphik auf der rechten Seite fasst dieses Konzept zusammen: Bei einem jungen Menschen liegt das Vermögen in der Fähigkeit zu arbeiten. Mit der Zeit wächst das Finanzvermögen an und erhöht somit den Anteil des Geldvermögens am gesamten Vermögen. Für einen jungen Menschen ist es daher in der Regel empfehlenswert, einen größeren Anteil seines Finanzvermögens in einer Anlage zu halten, die ein höheres Risiko-Rendite Profil aufweist. Das Argument gilt zum einen, weil ein jüngerer Mensch mehr Zeit hat Kapitalmarktschwankungen auszusitzen, zum anderen aber auch weil jemand über sein Leben hinweg ein weitgehend ähnliches gesamtes Risikoprofil halten möchte – wobei dann das gesamte Risiko über das Risiko des investierten Vermögens gesteuert wird.

Risikopräferenzen

Die persönliche Risikopräferenz ist einer der wichtigsten Grundpfeiler für eine angemessene Finanzplanung. Nicht aus Zufall heben die meisten Anlageberatungstools diese Komponente besonders hervor – vernachlässigen dabei aber oft anderen Komponenten, die ebenfalls eine grundlegende Rolle spielen.

Die Risikoaffinität einer Person zu bestimmen ist eine Herausforderung, mit der sich Ökonomie, Finanzwissenschaft und auch Psychologie auseinandersetzen und interessante Forschungsergebnisse liefern – eine kleine Bibliographie finden Sie weiter unten. Bemerkenswert ist, dass die Forschung ergeben hat, dass Menschen unterschiedliche Risikopräferenzen aufweisen je nachdem in welchem Umfeld der Test stattfindet. Saalt versucht die Ermittlung der Risikopräferenz in einem überschaubaren Rahmen zu halten und stellt drei Fragen, die auf verschiedene Test-Szenarien zurückgreifen. Es wird ein Durchschnitt der Ergebnisse berechnet und dieses mittels linearer Transformation in ein Risikopräferenzparameter verwandelt, der innerhalb der in Campbell und Viceira (2001) benutzten Bandbreite bleibt.

Das existierende Finanzvermögen

Die Möglichkeit Ausgaben (Konsum) zu glätten, also gleichmäßig über die Lebensspanne zu verteilen, wird von der Höhe des akkumulierten Vermögens beeinflusst. Gleichzeitig bedingt das vorhandene Finanzkapital die jetzige und zukünftige Sparrate. Das Konzept ist einfach nachvollziehbar: Konnte eine Person ein beachtliches Vermögen anhäufen, so ist die Notwendigkeit zu sparen geringer ausgeprägt als wenn dies nicht der Fall war. In dem von SAALT verwendeten Modell wird daher Konsum – sowie einer Reihe anderer Parameter – maßgeblich von Einkommen und Vermögen beeinflusst.

Das Modell berechnet auch das optimale Verhältnis zwischen Arbeitseinkommen und Finanzvermögen. Das optimale Verhältnis (Finanzvermögen/Arbeitseinkommen) kann von ungefähr 3 bis über 20 gehen. Das Ergebnis ist vor allem von der Risikopräferenz des Anlegers beeinflusst. Ganz praktisch bedeutet das, dass jemand mit einer mittleren Risikopräferenz und einem Arbeitshorizont von zwanzig Jahren ein Finanzvermögen anpeilen sollte, dass ungefähr 12-14-mal so groß ist wie sein jährliches Einkommen. Das ist viel, es gilt allerdings zu beachten, dass das Modell von der Annahme ausgeht, dass die gesamten Ausgaben der Rente ausschließlich durch das angesparte Vermögen finanziert werden müssen, es werden beispielsweise keine Rentenzahlungen berücksichtigt. Deshalb gibt saalt dem Nutzer die Möglichkeit erwartete zukünftige Finanzflüsse in die Berechnung einzuspeisen und somit ein höheres Maß an Genauigkeit zu erreichen.

Alles in einen Topf: die richtige Balance zwischen Marktportfolio und sicherer Anlage

Die genannten Komponenten sind unerlässlich, wenn es darum geht eine angemessene langfristige Finanzplanung und Anlageverteilung zu gestalten. Unser Modell basiert weitgehend auf publizierter Forschung von Professor John Campbell, University of Chicago und Luis Viceira, Harvard University. Insbesondere ihr Buch “Strategic Asset Allocation: Portfolio Choice for Long-Term Investors” das 2002 publiziert wurde, war grundlegend für die Erstellung unseres Modells. Eine Reihe weiterer Publikationen fanden direkt oder indirekt Eingang in diese Plattform, eine umfassende Liste finden Sie in der Bibliographie weiter unten.

Verdeutlichung an einem praktischen Beispiel

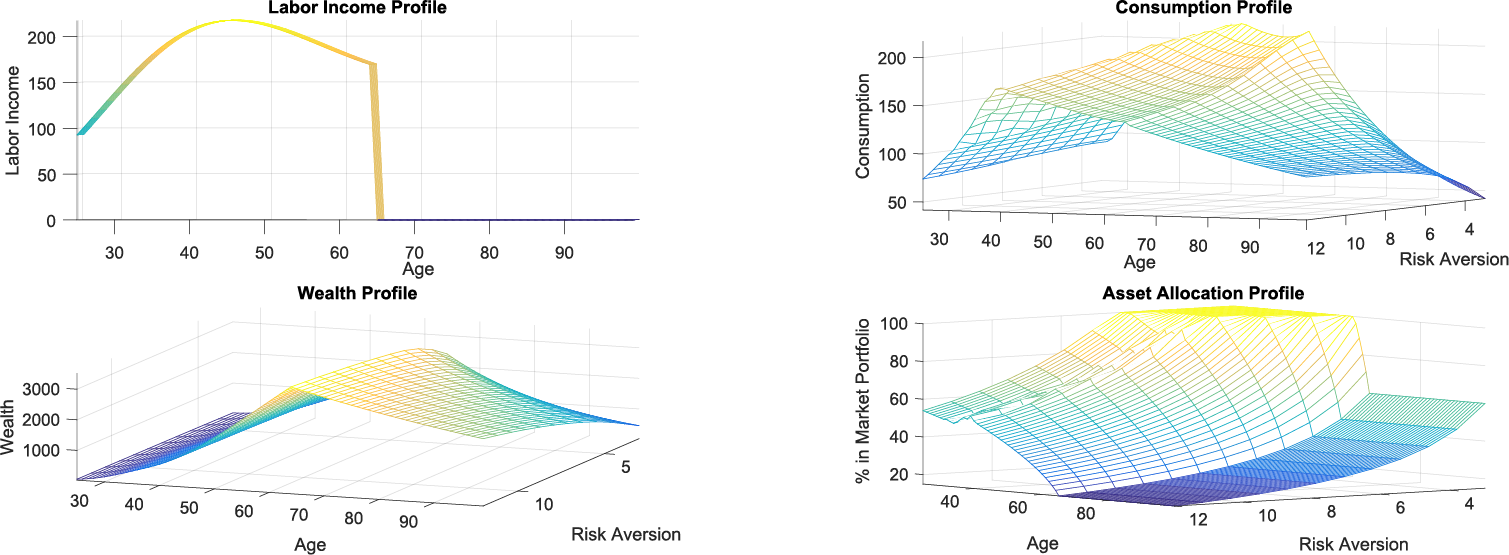

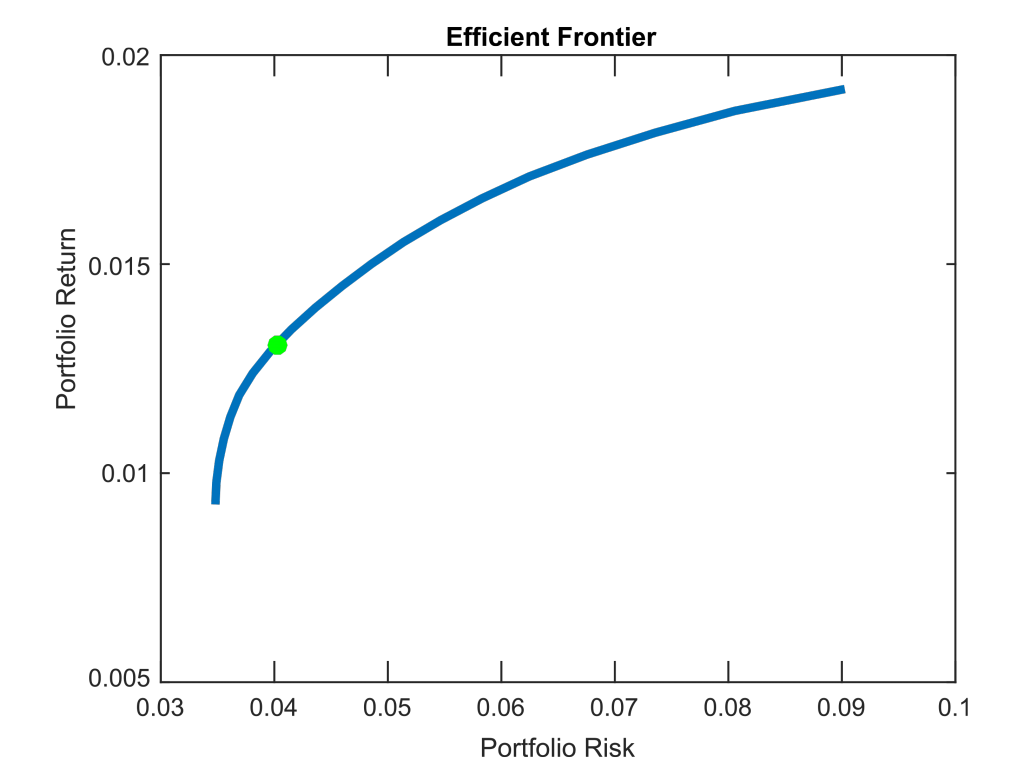

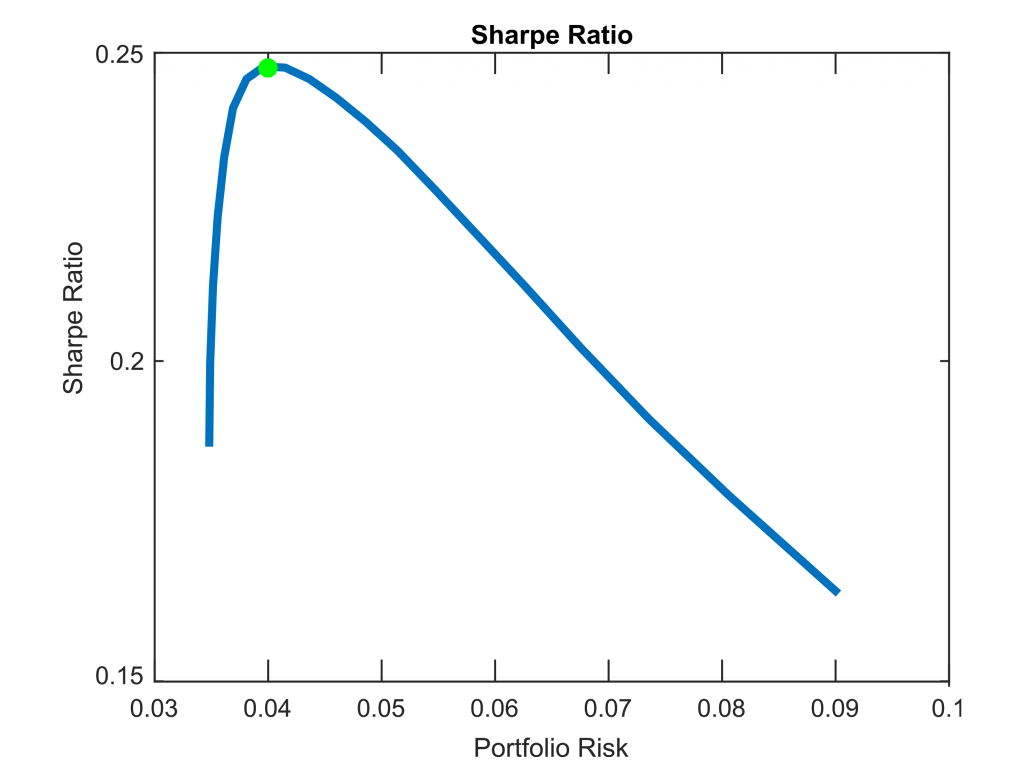

Um die oben ausgeführten Aspekte zu veranschaulichen, soll ein konkretes Beispiel herangezogen werden, das die Arbeitsweise des Computer-Optimierungsprozesses genauer vor Augen führt. Die Graphiken unten zeigen das Ergebnis des Optimierungsverfahrens für eine Person von 25 Jahre, die einen Universitätsabschluss hat und über ein jährliches Arbeitseinkommen von $84,000 und ein Finanzvermögen von $45,000 verfügt.

Die Graphik oben links zeigt die zu erwartende Einkommensentwicklung. Diese ist weitgehend deckungsgleich mit dem Einkommensverlauf, wie sie oben Abschnitt zum Arbeitseinkommen dargestellt wurde. Das Modell geht davon aus, dass die Person mit 65 Jahren in Rente gehen wird und danach keine weiteren Einkommen hat. Die Graphik oben rechts zeigt, wie das optimale Konsumprofil für die verschiedenen Risikopräferenzprofile aussehen sollte (z-Achse): je höher die Zahl desto geringer die Risikoaffinität. Wie zu erwarten, sieht man bei einem Menschen mit größerer Risikoaffinität eine stärkere Neigung, das Einkommen zu konsumieren und somit weniger anzusparen.Die Graphik unteren rechts unterstreicht dieses Ergebnis. Sie zeigt, dass risikoaffinere Personen größere Mengen ihres Finanzvermögens in ein Marktportfolio investieren, also ein stärkeres Risiko-Rendite Profil aufweisen.

Die Graphik unten links zeigt eine Zusammenfassung der Entscheidungen dieses Individuums und spiegelt die unterschiedlichen Vermögensentwicklungen wider. Es lässt sich klar erkennen, dass der Vermögenszuwachs mit der Einkommensdynamik korreliert, aber auch Konsum und Investitionsverhalten spielen eine wichtige Rolle. Man sieht, dass Individuen mit geringerer Risikoaffinität eine stärkere Tendenz zur Kapitalakkumulation im Laufe ihres Lebens aufweisen werden und einen größeren Puffer für eventuelle Notsituationen zur Verfügung haben.

Modell Teil 2 – Expertenoptimierung (Investment Committee)

Wie gezeigt, erlaubt der aufgestellte Modellierungsrahmen dem Computer, ein optimales Spar- und Investitionsverhalten sowie die richtige Anlageverteilung für eine große Bandbreite von möglichen persönlichen Eigenschaften zu ermitteln. In Hinblick auf die Anlageverteilung optimiert der Computer zwischen risikolosen Anlage mit einer erwarteten langfristigen Rendite von 2.5% pro Jahr (beispielsweise Staatspapieren mit kurzer Laufzeit) und einem breit gestreuten Marktportfolio mit einer erwarteten Rendite von 6.4% pro Jahr. Die erwarteten Renditen werden unter Heranziehung des langfristigen historischen Durchschnitts von Rendite und Preisentwicklung berechnet.

Zusammensetzung des Marktportfolios

Die entscheidende Frage ist hier, welche Kombination von Anlageprodukten (also Aktien, Anleihen, Rohstoffe, Immobilien, usw.) ausgewählt werden soll. Um diese Frage zu beantworten, ist es hilfreich, einige der wichtigsten Modelle der Finanzwissenschaft genauer zu betrachten:

“Modern Portfolio Theory”

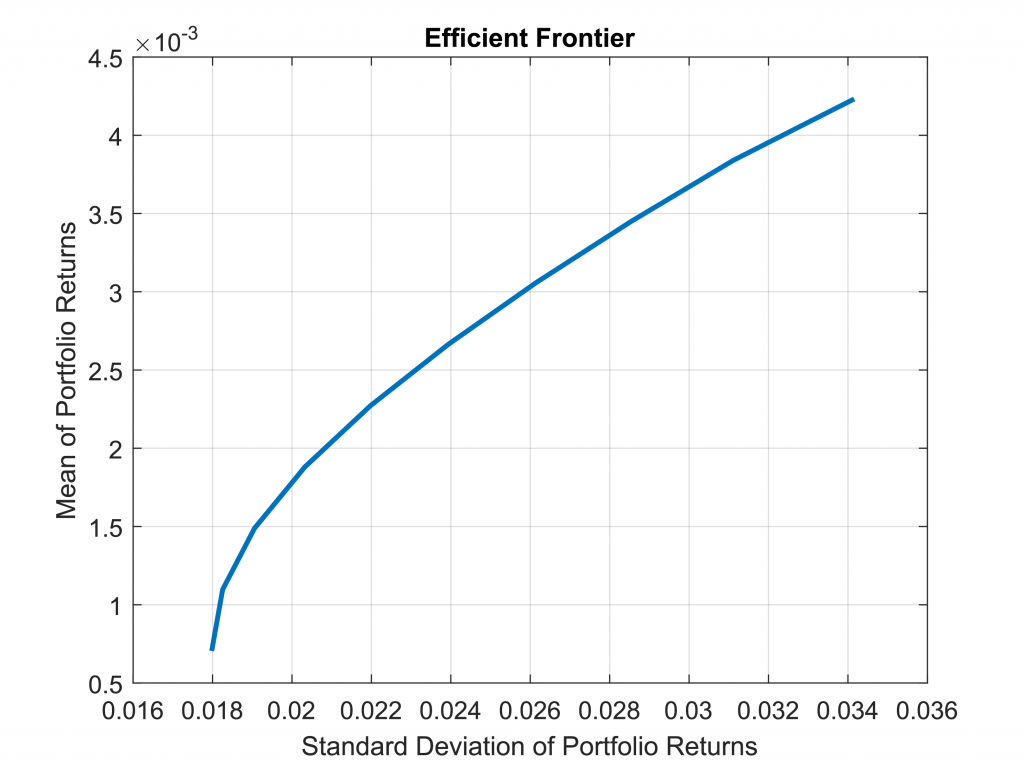

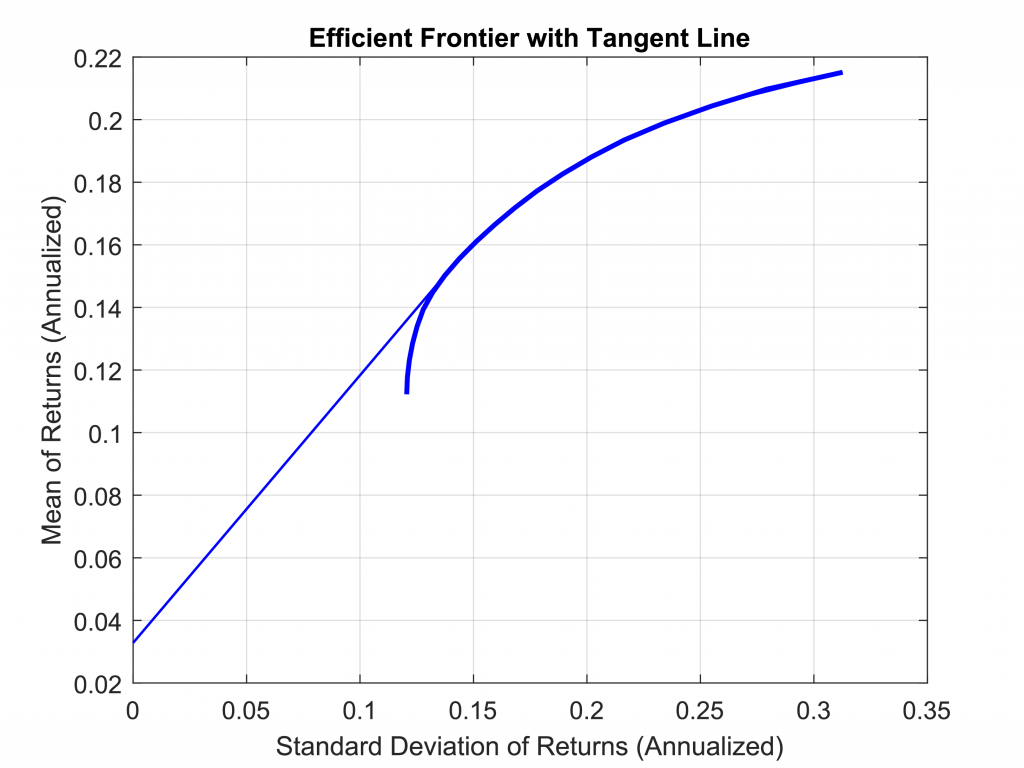

Die Theorie beschäftigt sich mit der Frage, wie man die Rendite bei einem bestimmten Risikoniveau maximieren kann. Oder, äquivalent, wie kann ein Investor seine Portfoliovolatilität für ein bestimmtes Renditeziel minimieren. Harry Markowitz hat die hierfür grundlegenden Konzepte Anfang der 50er Jahre vorgestellt und dafür den Nobelpreis in Ökonomie erhalten. Das Modell optimiert die Gewichtung der Anlagekomponenten innerhalb des Portfolios in der Weise, dass unter gegebenen Erwartungen zu Volatilität, Korrelation und Renditeverteilung eine Kombination ausgewählt wird, die die Portfoliorendite für ein bestimmtes Risikoniveau maximiert. Wendet man dieses Verfahren auf jedes Risikoniveau an, dann erhält man ein Kontinuum von maximierten Renditen, die sog. Effizienzgrenze” („efficient frontier).

Tangential-Portfolio

Indem man jetzt eine risikofreie Anlage, also beispielsweise eine Staatsanleihe mit kurzer Laufzeit, hinzuzieht, kann man die Effizienzgrenze der jeweiligen Risiko-Rendite Profile ausweiten. Bei der risikofreien Anlage nimmt man eine Volatilität nahe Null an. Zur Veranschaulichung der neuen Effizienzgrenze zieht man eine Linie von der risikolosen Anlage bis hin zur originäre Effizienzgrenze. Man denke sich also eine gerade, die durch die risikolose Anlage geht und die originaere Effizienzgrenze nur am äußersten Rand berührt. Das Portfolio dieses “Berührungspunkts” bezeichnet man auch als Tangentialportfolio (“tangency portfolio”).

Interessanterweise gelangt auch das Tangentialportfolio zu derjenigen Portfoliokombination, die die Sharpe Ratio, also die risikogewichtete Rendite unter allen möglichen Portfoliokombinationen maximiert. Das Tangentialportfolio bezeichnet man auch als Marktportfolio, denn unter der Annahme, dass alle Markteilnehmer rationale Entscheidungen treffen – also Varianzminimierung bei Maximierung der risikogewichteten Rendite verfolgen – kann man davon ausgehen, dass sie ein Marktportfolio mit den gleichen Anlagegewichtungen halten. Empirisch wird also das Marktportfolio ermittelt, indem der Geldwert der Handelbaren Anlageklassen weltweit und die relativen Größen bestimmt werden.

Identifikation und Anpassung des Marktportfolios

Basierend auf diesen wissenschaftlichen Grundlagen macht sich das SAALT Modell auf die Suche nach einem überschaubaren und handelbaren Marktportfolio. Der erste Schritt ist dann die Bestimmung der tatsächlichen Größe der weltweit gehandelten Anlageklassen, also Aktien-, Anleihe-, Immobilienmärkte, usw. Dieser Schritt wird in einem getrennten Verfahren vorgenommen und der dazugehörige Bericht kann hier heruntergeladen werden [INSERT LINK to report on Global Market Portfolio]. Das zuletzt berechnete Globale Marktportfolio (GMP), dient dann als Grundlage für die Markteinschätzungen und Prognosen des Investment Committees.

Gewichtung des Marktportfolios anpassen

In seinen halbjährlichen Besprechungen wird das Investment Committee die Verteilung des aktuellen und empirisch ermittelten GMP analysieren. Unter der Zuhilfenahme des Black-Litterman (BL) Modells zur Asset Allokation, werden dann die vom Markt implizierten aktuellen Renditen herausgearbeitet, diskutiert und angepasst. Sobald die Erwartungen an Rendite- und Volatilitätsentwicklung vom Investment Committee zusammengefasst sind, werden diese in das Modell eingespeist, welches dann automatisch eine neue Allokation vornimmt (mehr Details hierzu, siehe hier).

Ergebnisse – Was die Plattform zu bieten hat

Unsere Plattform liefert viele Informationen, von hoher praktischer Relevanz. Einige sind hier genannt:

- Prüfen sie ihr Anlageverhalten auf Nachhaltigkeit.. Die Plattform erlaubt Ihnen einen Vergleich zwischen Ihrem aktuellen Sparverhalten, dem dazugehörigen Vermögensverlauf und der modellgenerierten optimalen Sparrate und Vermögensentwicklung aufzustellen.

- Die Plattform bietet einen konzeptionellen Rahmen.. Gute Finanzplanung ist ein komplexes Unterfangen, auch wenn Investmenttips, die über alle möglichen Medienkanälen im Umlauf gebracht werden etwas anderes suggerieren. Um die richtigen Entscheidungen zu treffen, muss man zunächst einmal die Bandbreite der Risiken und relevanten Variablen kennen. Der Modellrahmen, den wir hier vorstellen, berücksichtigt die wichtigsten Komponenten, derer man zur Erarbeitung einer eigenen Investmentstrategie bedarf.

- Überprüfen Sie unser Modell und Ihre persönliche Anlagestrategie und vergleichen Sie beides mit der vergangenen Marktentwicklung. . Ein wichtiger Faktor beim Erstellen einer Investmentstrategie ist Vertrauen in das eigene Können und Wissen. Um sich dieses Selbstvertrauen anzueignen, braucht man zum einen verlässliche Informationen aber man braucht Praxiserfahrung. Während wir auf dieser Plattform die wichtigsten Anlagekonzepte und wissenschaftliche Theorien darstellen, bietet saalt zugleich jedem die Möglichkeit, sein eigenes Portfolio zusammenzustellen und zu überprüfen, wie sich dieses in der Vergangenheit entwickelt hätte. Indem Sie Ihr selbst zusammengestelltes Portfolio mit internationalen Benchmarks, dem globalen Marktportfolio, oder dem von uns vorgeschlagenen Portfolio vergleichen, können Sie Ihr Verständnis von strategischen Investments verbessern und das nötige Selbstbewusstsein aufbauen.

- Vergleichen und diskutieren. . Ein großer Teil unseres Wissens basiert auf Interaktion mit Kollegen, Freunden und Familie. Unsere Plattform bietet die Möglichkeit, selbst gestaltete Portfolios mit anderen zu teilen oder andere zu einem Investitionswettbewerb herauszufordern. Dies führt dazu, dass man sich mit den möglichen Konflikten zwischen kurzfristigen versus langfristigen Zielen auseinandersetzt, oder mit der Frage, was für ein Verhältnis zwischen Rendite und Risiko sinnvoll ist, wie sich Wirtschaftsschwankungen auf Assetklassen auswirken, und welche Auswirkungen unterschiedliches Investitionsverhalten hat. All das erweitert unseren Erfahrungsschatz und das Selbstbewusstsein die eigene Finanzplanung in die Hand zu nehmen.

- Ziele setzen. Interessante neuere Forschung an der Grenze zwischen Ökonomie und Psychologie (Biljanovska and Palligkinis 2015) zeigt die Zusammenhänge auf, die es zwischen Selbstkontrolle und Vermögensakkumulation gibt. Es wurde herausgefunden, dass Selbstkontrolle auf drei wichtigen Faktoren basiert: Planung, Kontrolle, und Einsatz die gesetzten Ziele zu erreichen. Diese Plattform kann Sie bei zweien dieser Komponenten unterstützen – beim Planen und Kontrollieren von gesetzten finanziellen Zielen. Jetzt müssen Sie nur noch ihren Einsatz bringen, damit Sie Ihre Ziele auch erreichen können.

Bibliography

- Biljanovska, Nina and Spyros Palligkinis. 2015. Control Thyself: Self-Control Failure and Household Wealth, Working Paper.

- Black, Fischer and Robert Litterman, 1992, Global Portfolio Optimization, Financial Analysts Journal, Vol. 48, No. 5, pp. 28-43.

- Carroll, Christopher, and Andrew Samwick. 1997. The nature of precautionary wealth. Journal of Monetary Economics, Elsevier, vol. 40(1), pages 41-71, September.

- Campbell, John and Luis Viceira. 2002. Strategic Asset Allocation: Portfolio Choice for Long-Term Investors. Oxford University Press, Oxford.

- Campbell, John, Joao Cocco, Francisco Gomes, and Pascal Maenhout. 2001. Investing Retirement Wealth: A Life-Cycle Model. Chapter 11 in John Campbell and Martin Feldstein eds. Risk Aspects of Investment-Based Social Security Reform. University of Chicago Press, Chicago.

- Crosetto, Paolo, and Antonio Filippin. 2013. The “Bomb” Risk Elicitation Task. Journal of Risk and Uncertainty, vol. 47 (1), pp.31-65.

- He, Guangliang and Robert Litterman, 1999, The Intuition Behind the Black-Litterman Model Portfolios, Working Paper.

- Sohn, Alexander, Nadja Klein, and Thomas Kneib. 2014. A New Semiparametric Approach to Analysing Conditional Income Distributions. DIW: SOEP papers nr. 676.

- Zainhofer, Florian. 2008. Life Cycle Investing and Occupational Old-Age Provision in Switzerland. Gabler, Wiesbaden.