Ce que nous faisons et comment cela fonctionne

Strategic Asset Allocation over the Long-Term (saalt) utilise la meilleure modélisation économique et financière disponible pour rendre accessible à un large public l’allocation d’actifs et la prévision financière en se basant sur de solides connaissances académiques tout en les personnalisant en fonction de vos besoins particuliers. Bien que nous ayons essayé de rendre cet outil compréhensible par tous, le modèle saalt repose sur des bases théoriques complexes tant au niveau technique qu’au niveau académique. Afin de rester fidèle au principe fondateur de cette plate-forme – la transparence de sa méthodologie – nous présentons dans le texte suivant la modélisation utilisée.

Pourquoi vous aurez toujours besoin d’un modèle

Il est dangereux de croire que le même conseil financier puisse être donné à diverses personnes. Cela est particulièrement vrai lorsque ces personnes ont un âge, une situation financière, des objectifs ou de préférences en matière de risques différents. De plus, les modèles visant à aider la prise de décision autant dans la sphère privée que dans la sphère publique ont désormais fait leur preuve. À notre époque, il n’est plus possible de prendre des décisions en se fiant uniquement à son instinct. Par contre, on peut s’aider de modèles dans différents domaines pour simplifier notre prise de décision. Il peut s’agir d’un modèle statique pour voir s’il est possible d’abattre un mur dans un bâtiment sans nuire à sa stabilité, d’un modèle météorologique pour prévoir le temps qu’il fera demain ou bien d’un modèle pour calculer le développement de l’inflation afin de prendre des décisions en matière de politique monétaire. Il est intéressant de lire à ce sujet un article publié dans le New York Times par le prix Nobel d’économie, Paul Krugman, qui traite de l’importance des modèles dans la prise de décisions politiques (link).

En matière de planification financière personnelle, il est crucial de prendre en compte des aspects tels que votre horizon de placement ou vos plans d’investissement. Si vous souhaitez, par exemple, rembourser un crédit pour une maison que vous voulez acheter dans un avenir proche, votre portefeuille d’investissement devra certainement être moins volatile que celui d’une personne qui épargne pour sa retraite dans vingt ans. Ou bien, si vous venez de terminer vos études universitaires et de commencer à travailler, un revenu stable (votre salaire) devrait vous permettre de faire face aux ralentissements temporaires de l’accumulation de votre capital financier dus aux fluctuations du marché des capitaux. En comparaison, une personne déjà à la retraite et vivant seulement de la richesse qu’elle a pu accumuler est moins apte à accepter ces fluctuations. Votre propension au risque est aussi un important facteur à considérer. Mais, même s’il peut être démontré que les investissements à risque/rendement plus élevés seront statistiquement plus rentables sur le long terme que des stratégies d’investissement moins agressives, toutes les fluctuations éventuelles des marchés financiers risquent de causer préjudice au bien-être d’une personne ayant une réelle aversion au risque. Cette peur ne pourra pas être compensée par la perspective d’une richesse plus importante plus tard dans sa vie. C’est pourquoi la propension au risque est un important facteur à prendre en compte lors du choix d’une stratégie d’investissement.

Pour les raisons citées ci-dessus et bien d’autres encore, les prises de décision en matière de planification financière ont besoin d’un modèle comme cadre d’orientation. Chez Saalt nous pensons que des modèles économiques portant sur la gestion des finances des ménages – plus précisément la théorie dite du cycle de vie – sont optimales dans ce cas. Ce domaine de recherche a analysé pendant des décennies le comportement des individus et des ménages cherchant à maintenir leur niveau de consommation égal tout au long de leur vie. Un certain nombre de modèles théoriques ont été développés pour répondre à cette question et optimiser ce comportement. Pour en savoir plus, vous pouvez directement consulter le domaine qui vous intéresse en faisant défiler la page.

Nous utilisons un modèle hybride

alliant optimisation de la machine et expertise humaine

Même si un ordinateur est un bon outil d’optimisation, il n’a aucune idée de l’évolution future du marché des capitaux. De nombreuses approches de modélisation prennent seulement en compte le développement historique des marchés pour projeter le comportement futur des marchés. Mais nous savons que le passé n’est pas toujours notre meilleur guide pour l’avenir. L’évolution des prix sur les marchés des matières premières, en particulier le marché du pétrole, en est un bon exemple. Si l’on ne considère que des sections individuelles de l’évolution des prix historiques et qu’on se sert de ceux-ci comme un indicateur de l’évolution future, on risque souvent de se tromper.

Pour résoudre ce problème, nous avons créé saalt, un hybride alliant optimisation de la machine et expertise humaine. La machine traite vos caractéristiques personnelles afin de vous attribuer un profil de risque-rendement adéquat tandis que le comité de placement (le Comité d’investissement) détermine les projections pour l’évolution future du marché.Les sections suivantes décrivent les principales caractéristiques du modèle et de l’interaction homme/machine.

Modèle Partie 1 – Le rôle d’optimisation de la machine

Le cœur de l’approche de notre modèle est basé sur la théorie dite du cycle de vie (household finance/lifecycle theory) et la conviction que les individus souhaitent optimiser leur planification financière en fonction de leurs caractéristiques et circonstances personnelles. Pour les personnes sans revenu fixe – par exemple, les pigistes, les artistes, le conjoint qui ne travaille pas, les écrivains – et pour les personnes qui ne veulent pas enregistrer des données personnelles dans notre système, nous avons développé un outil d’investissement qui ne prend pas en compte ce genre d’informations.

Un investissement ciblé

Nous fournissons à l’utilisateur un outil qui détermine la probabilité qu’il a d’atteindre un objectif d’investissement particulier. L’utilisateur définit son investissement initial, une durée (horizon de placement) et un profil risque-rendement spécifique. Par profil risque-rendement, nous entendons combinaison de portefeuilles très variés (portefeuilles de marché) et de placements sans risque. Une fois que ces paramètres ont été définis, une simulation de Monte-Carlo est effectuée. Il en résulte une répartition des performances possibles et un calcul de la probabilité que vous avez d’atteindre vos objectifs fixés.

Finances des ménages et théorie du cycle de vie

Lissage de la consommation

Au début des années 1950, le Prix Nobel d’économie Franco Modigliani a commencé à faire des recherches sur les décisions des individus et des ménages en matière de consommation et d’investissement. Il a noté que ceux-ci concentraient leurs dépenses et leur comportement d’épargne sur leurs ressources disponibles et selon leur âge actuel / l’étape de la vie dans laquelle ils se trouvent. Le modèle suivant est apparu : créer de la richesse à un stade précoce de la vie pour pouvoir y puiser des années plus tard, en particulier au cours de la retraite, lorsqu’on n’a plus de revenu régulier. Ce comportement visant à assurer un niveau de consommation uniforme est généralement appelé « lissage de la consommation » dans la littérature économique.

En économie, on distingue deux camps : l’« économie positive » qui suppose que l’individu prend des décisions rationnelles et qui se concentre sur la définition et l’estimation économétrique du comportement des individus et l’« économie normative » qui a développé des modèles qui peuvent être utilisés pour aider et corriger des décisions. L’objectif de saalt, notre plate-forme, est de rendre disponible aux utilisateurs un modèle permettant de déterminer une répartition de l’actif / un comportement d’épargne optimaux en fonction des leurs caractéristiques individuelles. L’utilisateur a ainsi accès à une échelle avec laquelle il peut mesurer la durabilité de son comportement d’épargne. Dans une certaine mesure, l’approche de notre modèle résout la tension entre les deux camps économiques précités car il se sert des enseignements venant de ces deux camps.

Le développement du revenu du travail

Le flux de revenus générés par les salaires constitue une partie importante d’un plan financier raisonnable qui tient compte du cycle de vie. Comme notre salaire peut être considéré dans des circonstances normales comme la source la plus fiable de nos revenus, nous devons nous pencher sur cette source plus en détails.

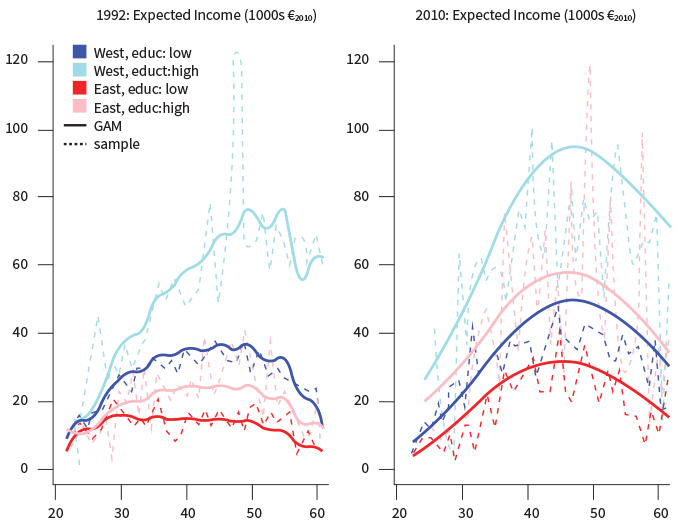

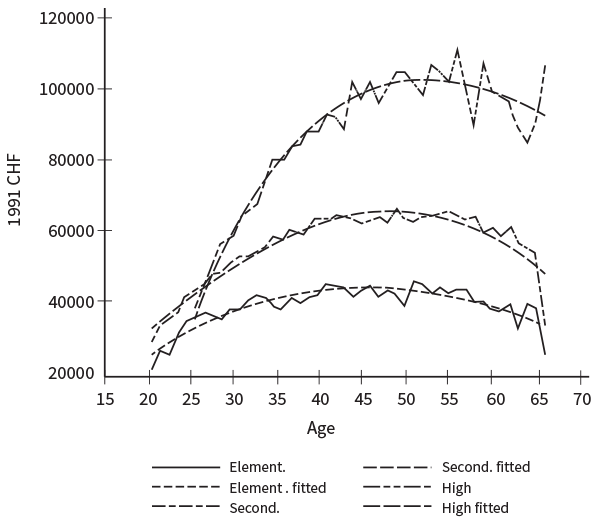

La première question importante est de savoir à quelle croissance des revenus on peut s’attendre au cours de la vie. Des données empiriques issues de l’US-Panel Study of Income Dynamics (PSID) permettent de créer une structure estimant les revenus globaux pour différentes cohortes de ménages. Lorsqu’on se sert de la méthode d’estimation de Campbell, Cocco, Gomes et Maenhout (2001), de celle de Carrol et Samwick (1997) et des données du PSID, on peut se faire une bonne idée de la façon dont la dynamique du revenu va évoluer au fil du temps et dont celle-ci diffère selon les différents niveaux d’éducation des personnes. Les personnes ayant un diplôme universitaire se caractérisent par une augmentation plus forte des salaires et un revenu moyen plus élevé, par rapport à ceux ayant un niveau d’éducation inférieur. Dans l’ensemble, ce modèle peut s’appliquer dans différents pays. Les chiffres qui suivent traitent de l’évolution des salaires en Allemagne et en Suisse. Les deux graphiques sont basés sur différentes techniques d’estimation et années de base, mais il apparait toujours clairement que l’histoire générale des revenus est très similaire entre les deux pays. Pour notre propre cadre de modèle, saalt ne prend pas en compte les valeurs nominales des revenus et extrait l’évolution de ceux-ci directement à partir des données du PSID, à savoir le développement de la croissance. Grâce à ces données, il est possible de calculer le revenu courant de l’utilisateur dans l’avenir.

Pour une planification financière à long terme, les informations portant sur la dynamique monétaire de l’individu sont essentielles parce que le salaire est souvent la pierre angulaire du revenu et a une influence considérable sur le montant qui peut être dépensé, économisé ou investi. Le salaire d’un individu détermine ainsi en grande partie le développement de ses actifs financiers. Nous voulons cependant observer l’évolution probable du revenu avec précision. Pour beaucoup, la courbe du revenu connaît une augmentation constante. Pour ces personnes, le revenu disponible sera souvent plus élevé que celui calculé avec les estimations PSID. Il faut cependant considérer que beaucoup de gens changent d’emploi à la fin de la quarantaine et au début de la cinquantaine et les salaires alors restent stables ou même sont revus à la baisse. Donc, si vous voulez maintenant avoir une idée de la durabilité de votre propre avenir financier, il est logique de le calculer de manière plus conservatrice.

Allemagne – Comparaison des salaires à l’Est et à l’Ouest, Sohn et al (2014)

Suisse (population masculine uniquement), Zainhofer (2008)

Le revenu du travail (le salaire) comme « actif sûr »

Une autre possibilité consiste à examiner les revenus du travail comme un actif sûr, comme quelque chose sur quoi l’individu peut compter aussi longtemps qu’il est en mesure de travailler. Ce revenu est sûr car les gens agissent normalement avec souplesse et ajustent leurs exigences aux conditions du marché pour s’assurer de ne pas rester trop longtemps au chômage. On peut donc supposer un flux de revenu régulier pour toute la durée de leur vie professionnelle dans des circonstances normales.

Un examen plus approfondi montre que les obligations négociées sur le marché ont des caractéristiques très similaires : un flux régulier de paiements de coupons versé jusqu’à leur échéance. Afin de déterminer le prix actuel d’une obligation, on ajoute les flux de trésorerie actualisés futurs à leur valeur liquide actuelle. Cette approche des flux de trésorerie peut être appliquée à des personnes : le revenu salarial attendu se transforme en sa valeur actuelle et cette somme actualisée – dénommée « capacité » ou « capital humain » – peut avoir une valeur monétaire par la suite. Cet actif n’est évidemment pas négociable, à cause du danger dit d’aléa moral (une personne vend son « capital humain » et arrête immédiatement après de travailler) et la nullité des contrats qui obligerait une personne à travailler. Cependant, on doit considérer son « capital humain » comme un atout précieux.

Si vous gardez en mémoire cette image de force de travail comme capital précieux, ce bien possède au début de votre vie professionnelle sa valeur la plus élevée parce que tous les versements de vos revenus sont encore à venir. En même temps, vos actifs financiers sont encore faibles car vous avez eu peu de temps pour économiser de l’argent. Le graphique à droite résume ainsi ce concept : les actifs d’une jeune personne résident dans sa capacité à travailler. Au fil du temps, les actifs financiers augmentent et la part des gains augmente aussi dans l’actif total. Pour un jeune, il est donc généralement conseillé de conserver la plus grande partie de ses actifs financiers dans un placement qui présente un profil risque-rendement plus élevé. Cet argument repose sur plusieurs raisons : tout d’abord parce qu’une personne plus jeune a plus de temps pour faire face aux fluctuations du marché des capitaux, mais aussi parce que cette personne veut maintenir un profil de risque global largement similaire tout au long de sa vie – dans ce cas, la totalité du risque est contrôlé par le risque de ses actifs.

Préférences en matière de risque

Les préférences personnelles en matière de risque constituent un des piliers les plus importants permettant une planification financière appropriée. Ce n’est pas un hasard si la plupart des outils de conseil en investissement mettent particulièrement en avant ce critère – mais négligent souvent d’autres critères jouant également un rôle fondamental.

Vouloir déterminer la propension au risque d’une personne est un défi qui occupe l’économie, la théorie financière et aussi la psychologie. Ces différentes disciplines fournissent des résultats de recherche intéressants – une petite bibliographie se trouve ci-dessous. Ainsi, il peut être montré que les gens avaient une propension au risque différente en fonction du contexte dans lequel le test avait lieu. saalt essaie de déterminer la propension au risque d’une personne sur une échelle raisonnable et pose trois questions reposant sur divers scénarios de test. La moyenne des résultats est calculée et celle-ci est ensuite transformée au moyen d’une transformation linéaire en un paramètre de propension au risque restant dans la largeur de la bande utilisée par Campbell et Viceira (2001).

Les actifs financiers existants

La possibilité de lisser ses dépenses (consommation), c’est-à-dire de les répartir uniformément sur toute la durée de sa vie, est influencée par le montant des actifs accumulés. En parallèle, le capital financier existant conditionne le taux d’épargne actuel et futur. Le concept est simple à comprendre : si une personne peut accumuler une fortune considérable, la nécessite d’économiser est moins importante pour elle que lorsque cela n’a pas été le cas. C’est pourquoi dans le modèle utilisé par saalt la consommation – ainsi qu’un certain nombre d’autres paramètres – est fortement influencée par le revenu et la richesse.

Le modèle calcule également le rapport optimal entre le revenu gagné et les actifs financiers. Le rapport optimal (actifs financiers / revenu issu de salaires) peut varier d’environ 3 à 20 ans. Le résultat est principalement influencé par la propension au risque de l’investisseur. En termes pratiques, cela signifie qu’une personne ayant une propension au risque moyenne et un horizon de travail de vingt ans doit viser un patrimoine financier que doit être environ 12 à 14 fois plus grand que son revenu annuel. Cela fait beaucoup, mais il est important de noter que le modèle se base sur l’a priori que les dépenses totales pendant la retraite doivent être financées exclusivement par les actifs accumulés, aucun versement de retraite n’est pris en compte, par exemple. Par conséquent, saalt donne à l’utilisateur la possibilité d’ajouter au calcul des flux financiers futurs attendus et donc d’atteindre un degré de précision plus élevé.

Tout en un : le juste équilibre entre le portefeuille de marché et un placement sûr

Les composantes évoquées ci-dessus sont essentielles lorsqu’il s’agit de développer une planification financière et une allocation d’actifs appropriées sur le long terme. Notre modèle est basé en grande partie sur les travaux de recherche publiés par le professeur John Campbell de l’Université de Chicago et de Luis Viceira de l’Université d’Harvard. En particulier, leur livre « Strategic Asset Allocation: Portfolio Choice for Long-Term Investors » publié en 2002 a été un élément fondamental à la création de notre modèle. Un certain nombre d’autres publications ont été directement ou indirectement exploitées dans cette plate-forme. Vous pouvez en trouver une liste complète dans la bibliographie ci-dessous.

Illustration à l’aide d’un exemple pratique

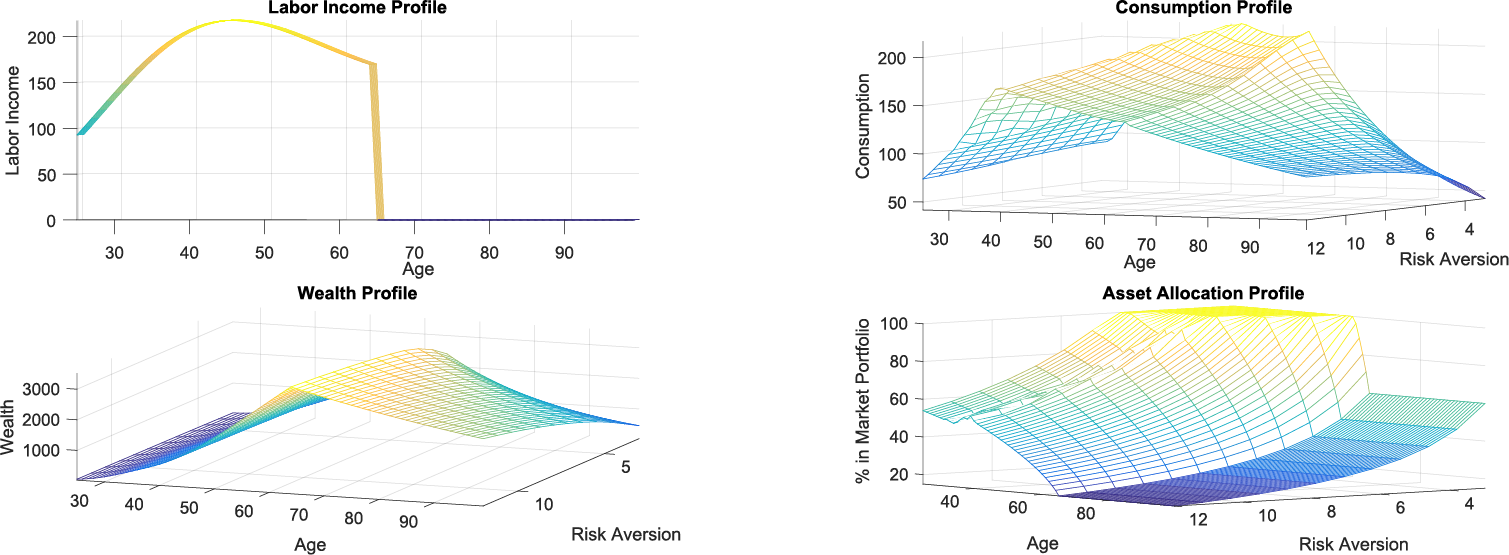

Pour illustrer les aspects décrits ci-dessus, nous utiliserons un exemple concret permettant de comprendre le fonctionnement du processus d’optimisation effectué par l’ordinateur. Les graphiques ci-dessous montrent le résultat du processus d’optimisation pour une personne de 25 ans, ayant un diplôme universitaire et un revenu annuel de 84000 $ et disposant d’un patrimoine financier de 45000 $.

Le tableau en haut à gauche montre l’évolution du revenu attendu. Cette courbe est largement en harmonie avec la courbe de revenu, comme illustré ci-dessus dans la section portant sur les revenus du travail. Le modèle suppose que la personne partira en retraite à 65 ans et n’aura par la suite plus aucun revenu. Le tableau en haut à droite montre à quoi devrait ressembler le profil de consommation optimale selon les différents profils de propension au risque (axe z) : plus le nombre est élevé, plus la propension au risque est moindre. Comme prévu, nous voyons qu’une personne ayant une plus grande propension au risque aura plus tendance à consommer son revenu qu’à l’épargner.

Le graphique situé en bas à droite illustre bien ce résultat. Il montre que les gens ayant une propension au risque investissent une grande partie de leur patrimoine financier dans un portefeuille de marché et présentent donc un profil risque-rendement plus fort.

Le graphique en bas à gauche résume les décisions prises par cet individu et reflète les différents développements d’actifs. Il apparait clairement que la croissance de la richesse est en corrélation avec la dynamique du revenu, mais aussi que la consommation et le comportement d’investissement jouent un rôle important. On voit que les individus ayant une moindre propension au risque ont une plus grande tendance à accumuler du capital au cours de leur vie et ont à disposition un plus important capital tampon pour les situations d’urgence éventuelles.

Modèle Partie 2 – Le rôle d’optimisation des experts (Investment Committee)

Comme expliqué ci-dessus, le cadre de modélisation mis en place permet à l’ordinateur de fournir un comportement d’épargne et d’investissement optimal ainsi que de déterminer la répartition adéquate du patrimoine en tenant compte d’un large éventail de caractéristiques personnelles. En ce qui concerne la répartition du patrimoine, l’ordinateur l’optimise entre des actifs sans risque avec un rendement prévu à long terme de 2,5% par an (par exemple, les titres d’État ayant des échéances courtes) et un portefeuille de marché diversifié avec un rendement attendu de 6,4% par an. Les rendements attendus sont calculés en se basant sur la moyenne historique à long terme des rendements et l’évolution des prix.

Construction du portefeuille de marché

La question cruciale est ici de savoir quelle combinaison de produits d’investissement (c’est-à-dire actions, obligations, matières premières, biens immobiliers, etc.) doit être sélectionnée. Pour répondre à cette question, il est utile d’examiner plus précisément quelques-uns des modèles les plus importants de la théorie financière :

“Modern Portfolio Theory”

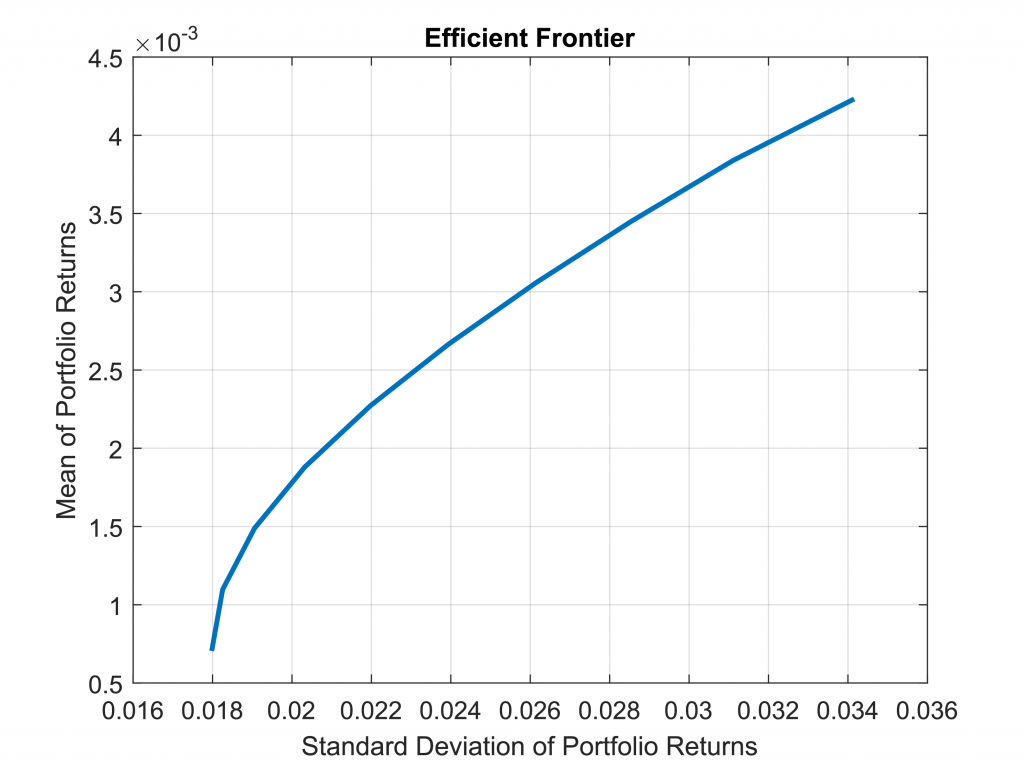

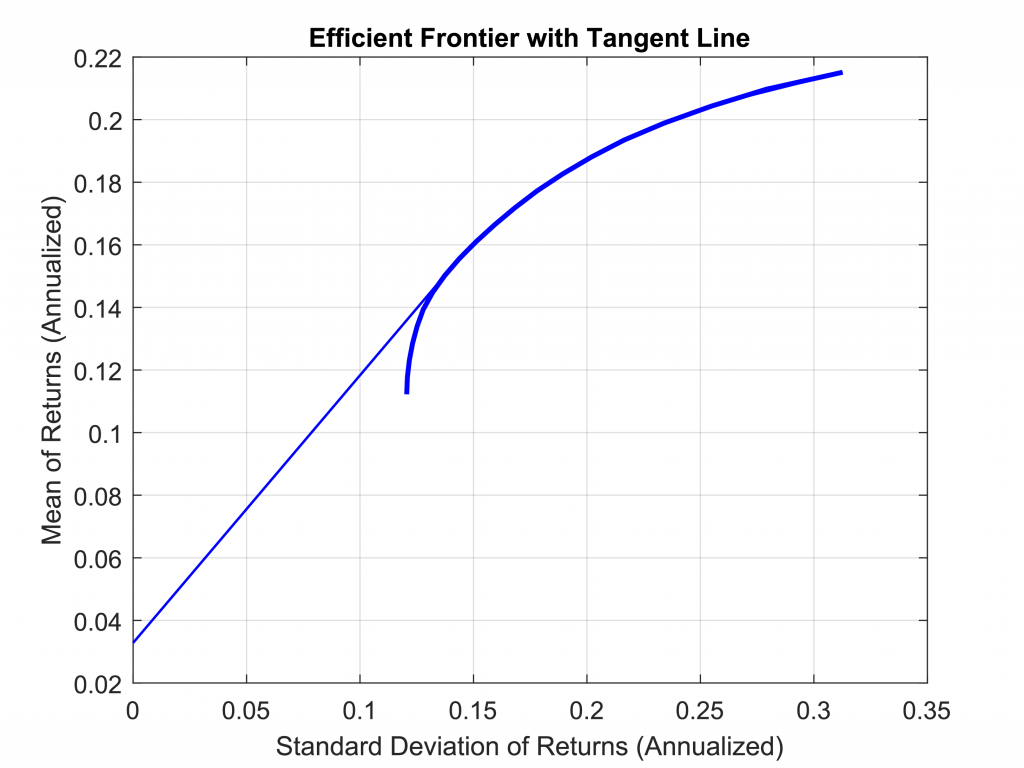

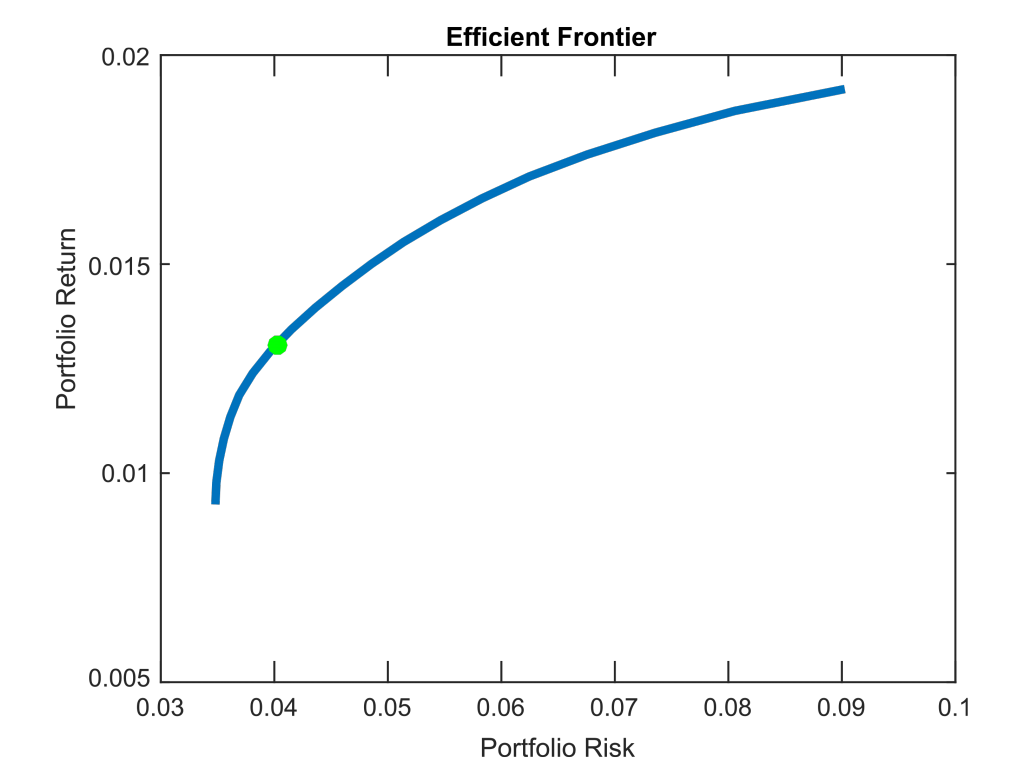

Cette théorie s’interroge sur la manière de maximiser le rendement pour un niveau de risque donné. Ou, autrement dit, sur la façon dont un investisseur peut minimiser la volatilité de son portefeuille pour un objectif de rendement donné. Harry Markowitz a présenté ces concepts de base au début des années 50 et a reçu le prix Nobel d’économie. Le modèle optimise le poids des composants du système au sein du portefeuille qui, compte tenu de la volatilité attendue, de la corrélation et la répartition des rendements, choisit une combinaison qui maximise le taux de rendement du portefeuille pour un niveau de risque donné. Si on applique cette méthode à chaque niveau de risque, on obtient un continuum de rendements maximisés, appelée frontière efficiente (« efficient frontier »).

Tangential-Portfolio

Si l’on considère maintenant un actif sans risque, par exemple une obligation d’État à court terme, on peut étendre la frontière efficace des profils de risque-rendement respectifs. Pour l’actif sans risque, la volatilité est supposée proche de zéro. Pour illustrer la nouvelle frontière efficace, on trace une ligne à partir de l’actif sans risque et qui va jusqu’à la frontière efficace initiale. On imagine alors une ligne droite passant par l’actif sans risque et qui touche uniquement sur le bord la frontière efficace initiale. Le portefeuille de ce « point de contact » est aussi appelé portefeuille de tangence (« tangential portfolio »).

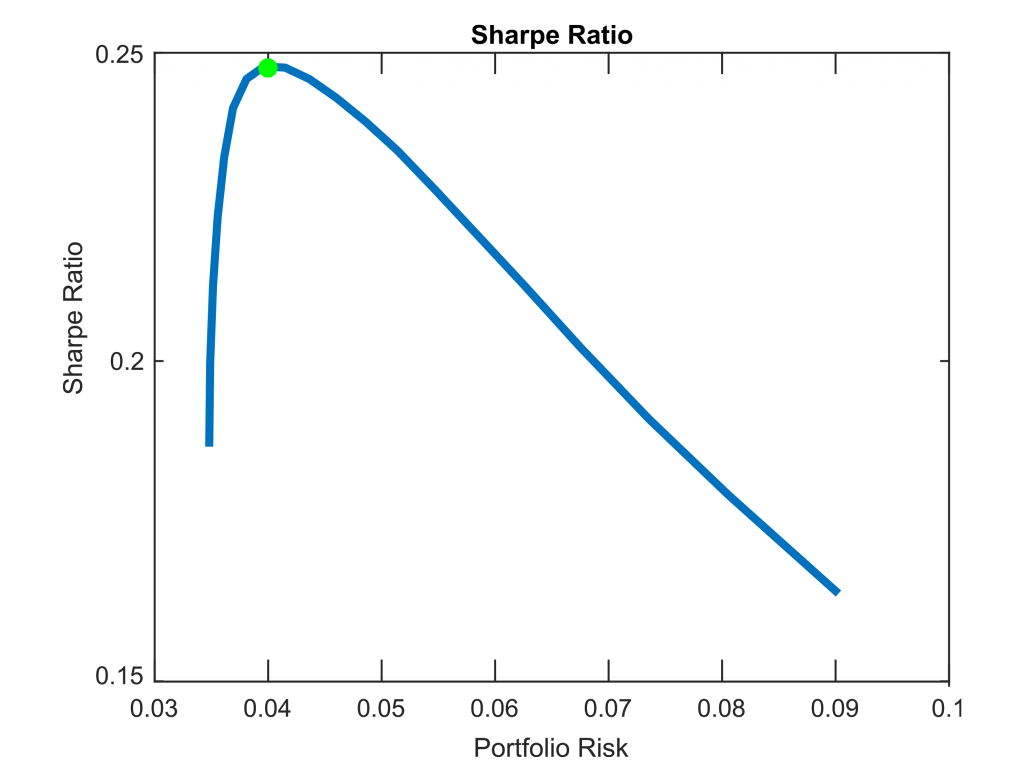

Le portefeuille de tangence fait aussi partie des combinaisons de portefeuille qui maximise le ratio de Sharpe, à savoir les rendements pondérés de toutes les combinaisons possibles de portefeuille. Le portefeuille de tangence est aussi appelé portefeuille de marché, parce que, en supposant que tous les acteurs du marché prennent des décisions rationnelles – c’est-à-dire suivent la minimisation de la variance lors de la maximisation des rendements ajustés au risque – on peut estimer qu’ils détiennent un portefeuille de marché avec la même pondération d’actif. Le portefeuille de marché est ainsi déterminé de manière empirique et la valeur monétaire des classes d’actifs négociables dans le monde et les tailles relatives sont fixées.

Identification et personnalisation du portefeuille de marché

En se basant sur des bases scientifiques, le modèle saalt cherche à créer portefeuille de marché gérable et négociable. La première étape consiste à déterminer la taille réelle des classes d’actifs négociés dans le monde, à savoir les actions, les obligations, les marchés immobilier, etc. Cette étape est réalisée dans un processus séparé et le rapport associé peut être téléchargé ici [INSERT LINK to report on Global Market Portfolio]. Le dernier portefeuille de marché global (GMP) calculé est ensuite utilisé comme base pour les estimations du marché et les prévisions du comité d’investissement.

Ajustement de la pondération du portefeuille de marché

Lors de ses réunions semestrielles, le Comité d’investissement analysera la répartition des GMP actuels et déterminés de manière empirique. Avec l’aide du modèle Black-Litterman (BL) pour l’allocation d’actifs, il s’intéressera aux rendements actuels découlant du marché. Une fois que le Comité d’investissement aura résumé les attentes de rendement et le développement de la volatilité, ses conclusions seront enregistrées dans le modèle, qui effectuera alors automatiquement une nouvelle allocation (pour plus de détails à ce sujet, voir ici).

Résultats – Qu’est-ce que la plateforme peut vous offrir

Notre plateforme livre de nombreuses informations d’une grande utilité pratique. En voici quelques exemples:

- saalt vous permet de vérifier si votre comportement de placement est durable.. La plate-forme vous permet de faire une comparaison entre vos habitudes d’épargne actuelles, l’histoire des actifs associés et le taux d’épargne et le développement d’actifs optimaux générés par le modèle.

- La plateforme vous offre un cadre conceptuel. . Une bonne planification financière est une entreprise complexe, même si toutes sortes de canaux médiatiques véhiculent l’idée contraire. Pour prendre les bonnes décisions, vous devez d’abord connaitre toute la gamme des risques ainsi que les variables pertinentes. Le cadre du modèle que nous présentons ici prend en compte les principaux éléments dont vous avez besoin pour développer votre propre stratégie d’investissement.

- Vous pouvez comparer notre modèle et votre stratégie de placement personnelle avec le développement récent du marché. . . Lors de la création d’une stratégie d’investissement, il est important de faire confiance à vos propres compétences et connaissances. Afin d’acquérir cette confiance, vous aurez besoin d’informations fiables, mais aussi d’expérience pratique. Si la plateforme saalt permet de vous familiariser avec les concepts d’investissement et les théories scientifiques les plus importantes, elle vous offre aussi la possibilité de créer votre propre portefeuille et de vérifier comment ce dernier s’est développé dans le passé. En comparant votre propre portefeuille avec des références internationales, le portefeuille du marché mondial ou notre portefeuille proposé, vous pourrez ainsi améliorer votre compréhension des investissements stratégiques et acquérir la confiance en soi nécessaire pour réussir de bons investissements.

- saalt facilite et encourage les échanges. .Une grande partie de nos connaissances vient d’échanges avec nos collègues, nos amis et notre famille. Notre plate-forme offre la possibilité de partager avec d’autres personnes des portefeuilles que vous avez-vous-même créés ou bien de pousser d’autres personnes à participer à une compétition d’investissement. Cela vous conduira à vous interroger sur les conflits possibles entre les objectifs à court terme et ceux à long terme ou à vous poser la question de savoir quel rapport entre risque et rendement est envisageable, comment les fluctuations économiques affectent les classes d’actifs et quels effets ont des comportements d’investissement différents. Tout ceci permet de développer votre champ d’expérience et votre confiance pour prendre en main votre propre planification financière.

- La plateforme vous permet de fixer des objectifs.. D’intéressantes et récentes recherches à la frontière entre l’économie et la psychologie (Biljanovska and Palligkinis 2015) montrent les relations qui existent entre la maîtrise de soi et l’accumulation de la richesse. Il a été constaté que l’autocontrôle est basé sur trois facteurs importants : la planification, le contrôle et la volonté d’atteindre les objectifs fixés. saalt peut vous aider à acquérir deux de ces qualités : la planification et le contrôle des objectifs financiers fixés. Il ne vous restera alors plus qu’à faire preuve de volonté pour atteindre vos objectifs.

Bibliographie

- Biljanovska, Nina and Spyros Palligkinis. 2015. Control Thyself: Self-Control Failure and Household Wealth, Working Paper.

- Black, Fischer and Robert Litterman, 1992, Global Portfolio Optimization, Financial Analysts Journal, Vol. 48, No. 5, pp. 28-43.

- Carroll, Christopher, and Andrew Samwick. 1997. The nature of precautionary wealth. Journal of Monetary Economics, Elsevier, vol. 40(1), pages 41-71, September.

- Campbell, John and Luis Viceira. 2002. Strategic Asset Allocation: Portfolio Choice for Long-Term Investors. Oxford University Press, Oxford.

- Campbell, John, Joao Cocco, Francisco Gomes, and Pascal Maenhout. 2001. Investing Retirement Wealth: A Life-Cycle Model. Chapter 11 in John Campbell and Martin Feldstein eds. Risk Aspects of Investment-Based Social Security Reform. University of Chicago Press, Chicago.

- He, Guangliang and Robert Litterman, 1999, The Intuition Behind the Black-Litterman Model Portfolios, Working Paper.

- Sohn, Alexander, Nadja Klein, and Thomas Kneib. 2014. A New Semiparametric Approach to Analysing Conditional Income Distributions. DIW: SOEP papers nr. 676.

- Zainhofer, Florian. 2008. Life Cycle Investing and Occupational Old-Age Provision in Switzerland. Gabler, Wiesbaden.