我们在做什么,以及它是如何工作的

长期内战略性资产配置项目(缩写为saalt)将目前已知最好的经济金融模型转化为指导框架,实现可操作的资产配置和财务规划。该项目能够提升人们的金融知识素养,使他们在考虑财务规划、投资和退休规划时,能清楚了解必须考虑的关键因素。虽然我们尽力使这一工具易于理解,但它本质上依然是具有相当技术难度的学术成果的整合。因此,为了恪守平台的基本原则——方法透明,以下内容提供了建模框架的详细信息。尽管部分内容显得繁琐难懂,但它能帮助您理解建模逻辑中的重要步骤。

为什么你总是需要一个模型

认为可以给不同的人以同样的投资建议,是一种危险的谬论,特别是当人们在年龄、财务状况、目标或总体风险偏好上存在差异时。在各个科学领域中,在建立指导我们、个人、投资者或决策者的框架方面,模型的重要性得到了广泛的承认。一个很好的例子是近日诺贝尔经济学奖获得者Paul Krugman在《纽约时报》上发表的一篇文章,其中他说明了模型在指导政策方面的重要性 (link)。

当你进行财务规划时,投资年限和投资目标至关重要。比如说,如果你打算为两年后的房屋按揭储蓄,那么这期间你的投资组合的波动性肯定比那些为退休而储蓄的人要小得多,毕竟退休是二十年后的事了。或者,如果你是刚就业的大学毕业生,稳定的工作收入应该能让你更好地承受由于资本市场波动而导致的财富缩水,相比之下已经退休的人,因为只能依靠过去积累的财富,相对就更脆弱。此外,虽然有证据证明,长期而言,具有更高风险和回报的投资相对更好,但如果一个人非常厌恶风险,有可能相比较于之后的高回报带来的幸福感,高风险投资带来的财富波动对幸福感的损害反而更大。因此,风险规避程度也是决定投资策略时必须考虑的一个重要因素。

由于以上原因和其他许多未列出的原因,财务规划决策需要一个指导框架。 Saalt 认为,经济学中的家庭金融模型,尤其是生命周期模型,是一个很好的比较和检查财务规划的工具。这一领域专注于分析个人和家庭在整个一生中平滑消费的行为,已经发展了几十年,并开发了一系列易于操作的理论模型来优化这种行为。下面的部分将对之进行详细阐述。

建立混合体

将机器优化与专家洞察相结合

虽然计算机是一个很好的优化工具,但它无法为未来的市场发展提供太多信息。当然,许多建模都只是利用过去的资本市场表现来预测未来的发展,但我们知道过去只是未来的一个平庸的预测。一个很好的例子是商品市场,特别是石油市场的价格发展。如果我们用最近的历史作为指南,我们会预期接下来持续的大幅度贬值,对此相当一系列专家都认为是不合理的。

为了克服这个问题,在对未来经济和金融市场的发展预期方面,我们将Saalt设立为机器优化以及专家意见的结合。我们的投资委员会是对未来发展的预测意见来源。下面的部分将描述机器优化的主要特性和以及它与专家意见是如何相互结合的。

模型 – 机器优化

我们的建模框架的核心是基于家庭财务和生命周期理论,并坚信个人可以而且应该根据个人特点和环境来优化他们的财务计划。然而,有些人并没有标准的收入动态。这些人包括自由职业者、艺术家、非工作配偶、作家以及其他许多人。对于那些不愿意透露个人特征的人,我们已经开发出一种机制更简单的投资目标工具。

目标投资

用户会得到一个可视化工具。该工具能在给定初始投资水平,投资时间跨度,和不同的潜在的预期收益和广泛多元化的投资组合的标准差的组合之间的选择(市场组合)和一个安全的资产,指示达到目标投资金额的概率,。一旦选择了这些参数,就会运行蒙特卡洛模拟,生成潜在的结果分布和达到预期目标的概率。

家庭金融与生命周期理论

平滑消费

1950年代初,诺贝尔奖获得者莫迪利阿尼开始研究个人和家庭的消费和投资决策。他意识到,人们在现在的生活阶段乃至一生中都在调整现有的资源和储蓄行为。很明显,在人们生活中有这样一种模式:早期阶段建立资产储备,在以后的阶段中使用这些资产,特别是当在退休后,不再有正常的收入流动时。这种行为在经济文献中通常被称为“消费平滑”。

在经济学领域,有两大阵营互相较量。一个认为人们的选择是完全理性,并在此基础上建模和估计,从而形成了“实证经济学”领域;另一阵营则建立模型以解释和修正人们不完美的选择,形成了“规范经济学”。Saalt平台的方法是为用户提供一个模型框架,它可以根据个人的特性产生最佳的资产分配和储蓄建议,从而使他/她有一个比较基准和评估当前储蓄行为可持续性的工具。在一定程度上,它利用了两个阵营的洞察,并以一种有助于个人财务规划决策的方式来维持这两个阵营之间的紧张关系。

劳动收入动态

要在生命周期内进行适当的财务规划,一个关键点是考虑工资产生的收入流。在正常情况下,这应该是最可靠的收入来源,值得仔细分析一下。

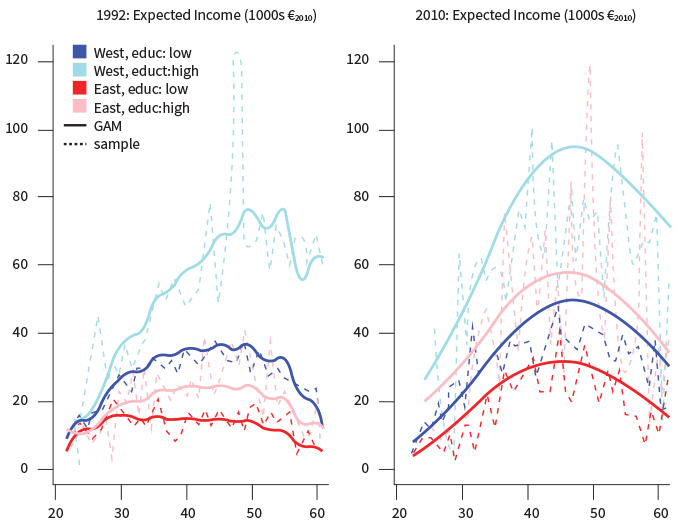

关于这一点,首当其冲的是一个人应该如何预计他一生的收入动态。对此,美国收入动态追踪调查(PSID)等数据库,对不同家庭群体的一般收入模式预算的研究提供了实证数据。Campbell, Cocco, Gomes, Maenhout (2001) ,Carrol 和 Samwick (1997) 通过对PSID数据进行研究,得到了收入动态随时间发展的变化情况,以及它在不同学历人群中的差距。诚如我们所见或所想,大学毕业生比大学以下学历的职员工资涨得更快,他们的薪酬也高于总体收入水平。这一点在各个国家都基本相似。

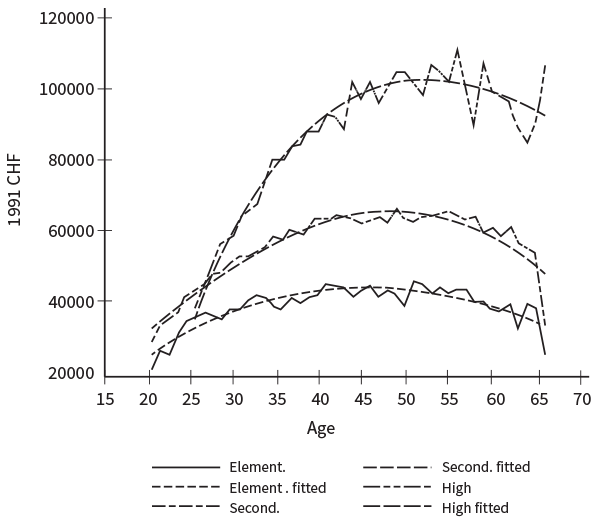

在下一张图中,以德国和瑞士为例,尽管两国有着不同的收入动态估算方法,不同的基年和关注主体,它们的收入动态却基本相似。

在Saalt的模型框架中,收入水平及名义收入量不是考量重点(它们需要根据通货膨胀调整,水平也会随着时间推移而变化);模型中重点使用的,是根据美国PSID数据估计出来的对不同教育水平的收入变化轨迹。结合这些轨迹与用户自行输入的现时收入,可以得到未来预期的收入变化趋势。

在进行长期计划中,个人的收入动态信息是尤其重要,你的收入当中有多少钱可以拿来消费、储蓄或投资都将由这些信息来决定,它也将最终决定个人的预期资产将如何增长。因此,我们有必要对收

因此,花一些时间思考这个轨道如何可能会非常有用。当然,对许多人来说,收入都是在持续增长的。对这些人,模型估计出的预期收入可能比实际未来收入要低。但人们需要记住的是,对许多人来说,他们在40到50岁的时候会面临岗位变动,工资要么稳定下来,要么需要向下调整。因此,在做金融规划及寻求可持续的消费行为时,审慎是必要的。

德国(也比较在东部和西部地区的工资演变);Sohn等人(2014)

瑞士(仅男性),Zainhofer (2008)

作为“安全资产”的劳动收入

看待劳动收入的另一种方法是把它看作是一种安全的资产,一种人们在适合工作的人生阶段内可以依靠的资产。这是一种可靠的资源,因为即使人们不总是做着“梦想中的工作”,他们也能灵活地调整他们的期望,以适应现有的市场条件,确保不会长时间失业。因此,在正常情况下,人们可以预期,他们能在工作期间获得稳定的收入。

债券具有跟工资非常相似的特性,它提供稳定的息票支付,直到到期为止。因此,债券的定价将所有未来的现金流贴现到现期,以便获得一个衡量它今天价值的标准。同样的折现现金流方法可以应用于一个人的预期收入流,以获得“个人能力”或“人力资本”资产的现值。由于这种资产有道德风险——签订迫使某人工作的合同的是不可能的也不道德,因此人们可以出售资产并立即停止工作——因此这种资产显然是不可交易的。然而,对于一个人来说,他的“人力资本”应该被视为一种宝贵的财富。

当把劳动收入作为一种宝贵的资产来看待时,很明显,这种能力在某人的职业生涯早期是最有价值的,因为那时人们的大部分的薪水都还在未来待领。与此同时,积累的金融财富仍然很小,因为没有时间来储蓄和投资。右边的图解释了这个概念:在较早的年龄,人的财富取决于他或她的工作能力,随着时间的推移,金融财富迅速增加其在总财富中所占的份额。因此,由于劳动力收入具有许多安全资产的特征,因此,年轻人应该将更多的金融财富分配给具有较高风险回报率的资产。这一点不仅是为了使人们获得一个大致平衡的终身风险状况,而且还因为年轻人有更多的时间来弥补任何潜在的暂时性金融市场冲击。

风险偏好

最后,融入某人对风险的胃口当然是财务计划中最重要的部分,这就是为什么大多数咨询工具都强调这个组件的原因。这种强调通常忽略了上面提到的其他组件,在很多情况下实际上其他组件更重要。

识别一个人的风险偏好是极其困难的,经济学、金融学和心理学等领域的一个分支学者对此进行了有趣的研究——可以在下面找到一个小的参考书目。有趣的是,研究发现,人们往往有不同的风险偏好,这取决于测试所处的环境。不仅如此,收益的类型也对偏好的估计结果有重要影响。Saalt 试图使问题的类型和数量保持在一个清晰的理论框架下,仅仅用了三个问题,覆盖了不同的测试背景。问题的答案被平均和线性映射,并反映在坎贝尔和万斯勒(2001)开发的相对风险厌恶参数中。

现存的金融财富

今天和未来消费的平稳性,极大地受到累积财富的存在及规模的影响。同时,累积财富也会影响当前和未来的储蓄率。这个概念相当直观:如果某个人在某一时刻积累了相当多的财富,那么储蓄的必要性就不那么明显了。在Saalt的建模背景下,消费是收入和财富以及其他参数的一个函数。

该模型还发现了金融财富对投资者劳动收入的目标比率。目标比率可以从三到超过二十不等,变化的原因主要是个人的风险厌恶程度。在实践中,这意味着我们可以预计,一个中级风险厌恶型的人,工作二十年后退休,在退休前他实现的金融财富目标,大致是12-14倍的他的收入水平。虽然这些比率似乎相当大,但重要的是要记住,该模型假定所有个人的消费都必须由积累的财富来提供资金——一旦退休,就没有预期的其他收入流。这就是为什么这个平台允许用户输入他或她预期的额外的未来收入流,以便更大程度地量身定制财务规划。

利用所有要素实现市场组合与安全资产之间的平衡

以上所讨论的各组件,是所有严肃的定制财务计划和资产配置的关键性输入变量。我们的建模框架大量借鉴了芝加哥大学John Campbell教授和哈佛大学Luis Viceira教授的研究工作,特别是他们于2002出版的著作《战略资产分配:长期投资者的投资组合选择》。该著作对建立正确的长期规划基础有很大帮助,也对那些有兴趣加深他们在这个领域的知识的人非常有益。其他研究都直接或间接地在这个金融知识平台上进行,出版物的完整列表见页面底部的参考书目。

一个具体的例子

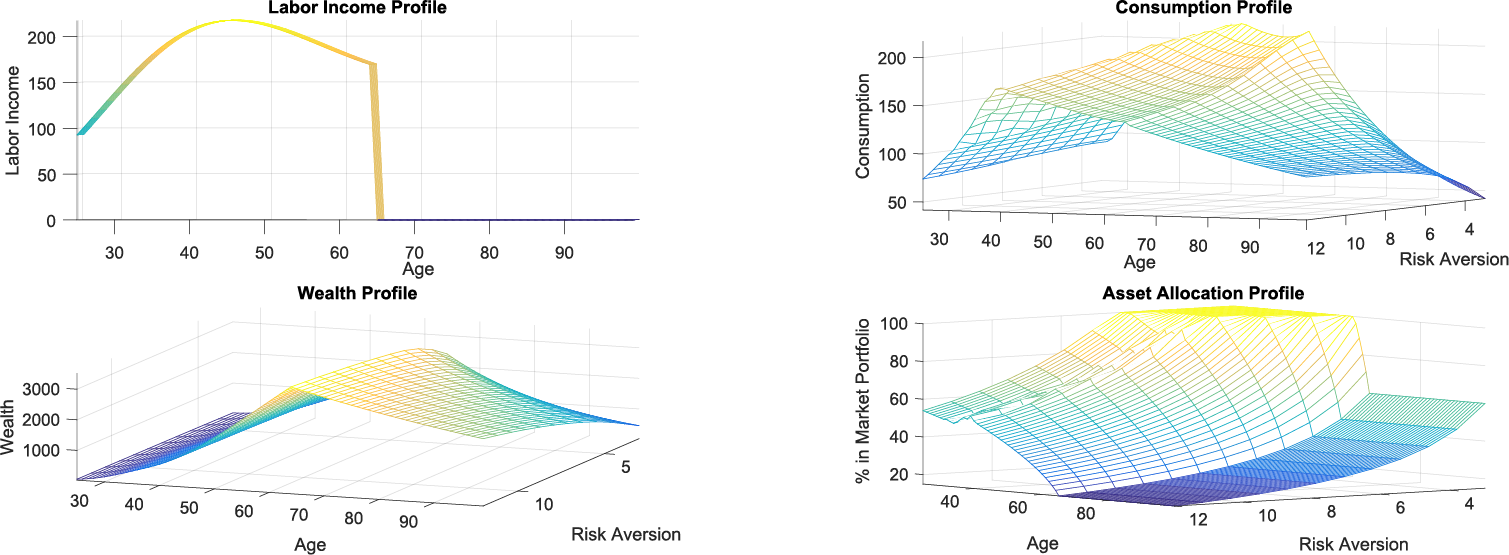

最后,为了使以上讨论更生动,以下选择一个实际例子来说明优化结果。下图是通过对一个25岁、拥有大学学位、年薪84000美元、拥有45000美元金融财富的人运用优化程序生成的。

左上角图显示了预期收入轨迹,与劳动收入部分的收入动态估计相一致。该模型假定退休年龄在65岁,没有养老金收入。右上角的图片显示了模型所生成的最佳消费曲线,对应不同类型的风险偏好(z轴/三维轴),其中较大的数字意味着更大的风险厌恶。正如人们所设想的那样,一个更偏好风险的人,也会消费更多,储蓄更少。右下角的数字也显示出,更偏好风险的人应该把他们的金融资产的更大部分分配给投资回报率较高的投资组合(即市场组合)。最后,左下角的数字综合了个人所有信息和决定,显示了不同的金融财富轨迹。显然,财富积累在很大程度上取决于收入动态,也取决于消费和投资模式。人们可以看到,对风险厌恶的人在整个工作生活中往往会积累更多的财富,同时也会确保有足够大的缓冲以应对任何紧急情况。

模型 – 人工优化(投资委员会)

如前一节所述,这个清晰的建模框架允许计算机为各种可能的个人特定特性找到最佳的消费/储蓄和资产分配策略。在资产配置方面,该机器在每年预期收益率为2.5%的安全资产和市场投资组合之间进行优化,预计年收益率为6.4%。这些预期回报是根据长期历史平均值计算的,因此它们各自使用的波动水平也不同。

市场组合的组成

因此,接下来重要的问题是在市场投资组合中应该组合哪些资产,以及为何要选择他们。为了回答这个问题,很有必要阐述一些主要的和广泛应用的金融模型。

“现代投资组合理论”

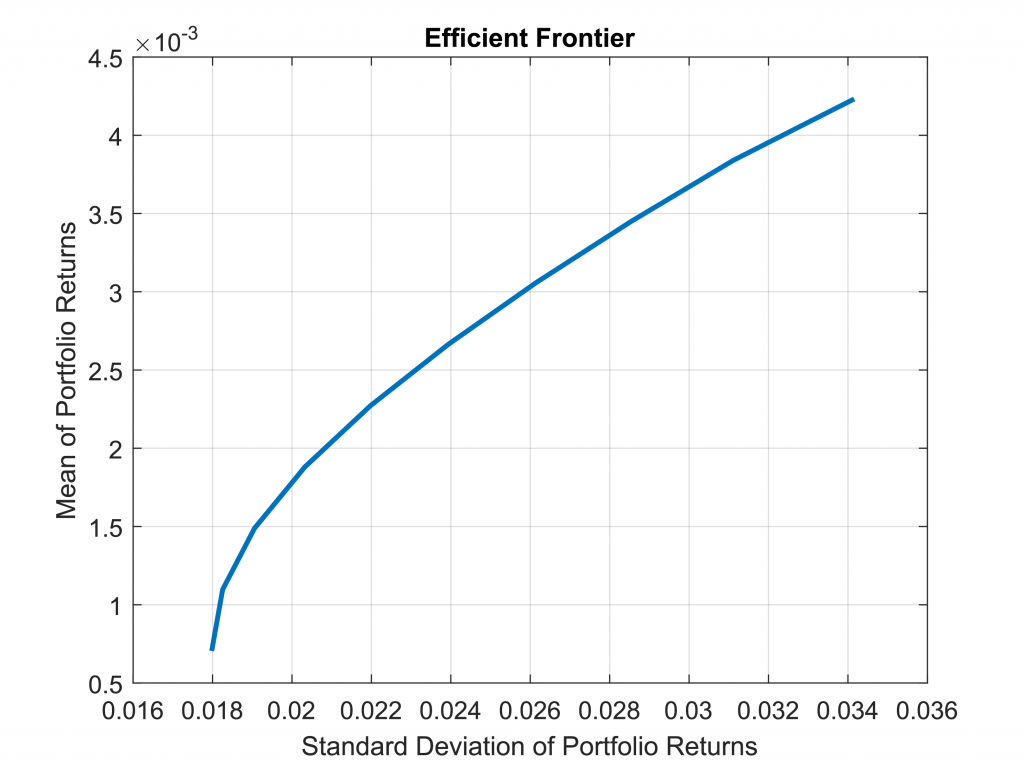

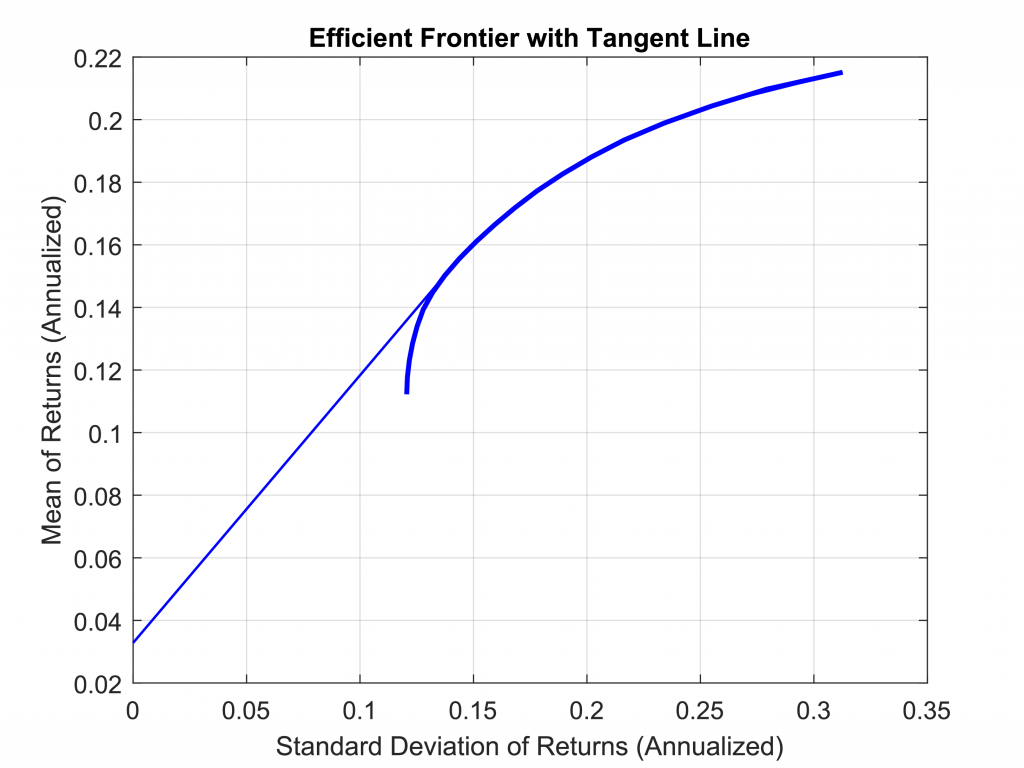

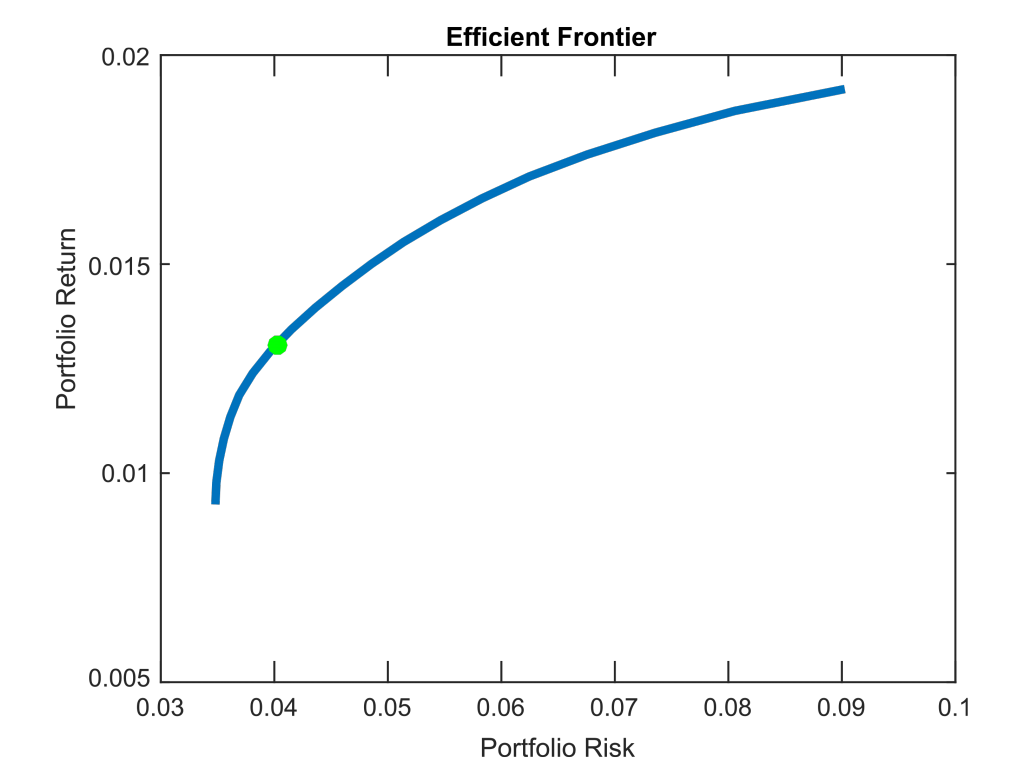

这一理论讨论的是如何在一定风险水平下实现收益最大化的问题。或者等价地说,投资者如何在某个特定的预期回报率下最小化投资组合的波动?早在上世纪50年代,在这个问题上Harry Markowitz引入的相关概念,为他后来获得了诺贝尔奖。在数学上,该模型根据期望方差、相关性和资产收益的分布概率,优化组合的权重,以便在给定风险水平下找到最大化收益的投资组合。如果对所有风险水平都用此办法找到对应的投资组合,就能到连续的最大收益或“有效边界”。

切线投资组合

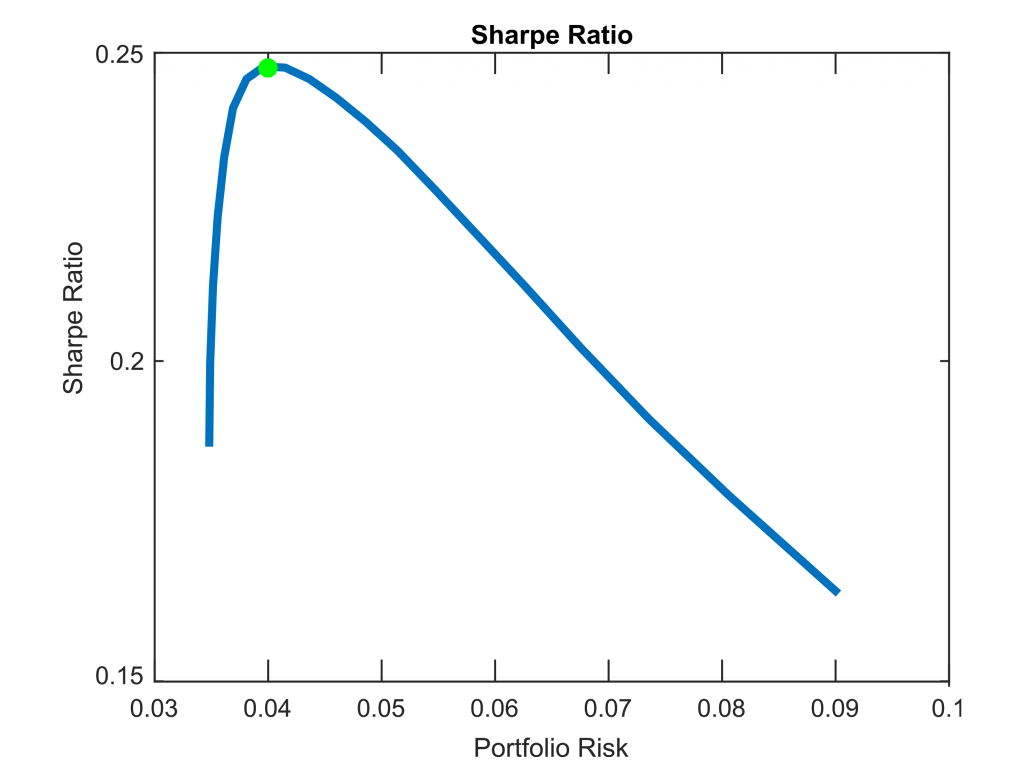

现在,增加一个无风险资产(例如一个期限短的政府债券),就能增加投资回报配置的空间。无风险资产被假定为零方差或接近零方差。一个实现它有趣的方法是从无风险资产中画出一条线,它只触及有效边界上的一个点。这种“触及”的点俗称切线投资组合,它是指从有效边界上的点不再是在双曲线上而是在切线直线上。

有趣的是,在风险资产的所有可能的投资组合中,以上这个切线投资组合也是使夏普比(或风险调整后的收益)最大的组合。切线投资组合也被称为市场组合,因为如果假定市场参与者都是理性的,即他们追求最小方差和风险调整后的收益率最大化,那么所有的投资者应该持有与整个市场一致的投资组合权重。市场投资组合被实证地定义为所有交易资产的加权和。

识别和调整市场组合

以上面的理论洞察为背景,让我们看看实际的可交易市场组合。第一步是计算全球所有资产的现存余额和权重细目。这是一个额外的部分,相关的主要报告可以在这里找到[插入链接到全球市场组合的报告]。估计出的最新实证市场组合,将被作为投资委员会的市场预期和意见的基础。

调整投资组合的权重

投资委员会将在其一年两次的会议上评估“全球市场投资组合”中资产的分配情况,该组合被定义为世界上所有资产的加权总和。结合Black Litterman(BL)资产配置模型,我们对当前资产类别的收益进行评估、讨论,并在需要时作调整。一旦投资委员会就随后一年的每个资产类别的预期收益达成一致,调整后的收益将自动使用BL框架调整分配权重。

结果 – 工具提供什么

通过这个平台,您可以得到一系列具有重大实用意义的见解。例如:

- 树立行为基准。它允许用户评估当前的储蓄行为,判断是否能在时间流逝中保持可持续的消费模式,并将产生的财富动态与模型的优化结果进行比较。

- 提供概念框架。规划你的财务状况,选择合适的投资是不容易的,尤其是在今天的世界里,各种媒体渠道都试图鼓吹投资建议。为了做出正确的选择,一个人首先需要了解所涉及的风险的范围和相关的变量。这里的模型框架给出了决定个人投资策略时需要考虑的主要因素。

- 测试模型以及你对过去的看法。找到合适的投资策略的一个关键组成部分是信心。要建立信心,一个人需要了解所涉及的风险,但也需要一些实际经验。而另一方面我们提供了必要的概念工具, Saalt 也给你一个机会,创造个人投资组合,看看这些组合在过去会如何表现。您可以将您自己的作品与国际基准、全球市场组合或我们推荐的投资组合进行比较,可以加深您的理解,建立信心。

- 比较和讨论。我们所知道的很多东西都是通过与同事和朋友的交流而获得的。Saalt允许用户共享他们的组合或邀请其他人参加投资挑战。这将允许用户评估短期和长期目标,观察资产类别在不同波动或经济周期中的表现,最重要的是看到个人不同的行为模式和相关的回报。所有这些都会增加用户的经验和信心。

- 建立目标。最近在经济学和心理学的交叉领域有一项颇为有趣的研究(biljanovska和palligkinis 2015),它研究了自我控制和财富之间的联系。研究发现,自我控制包括三个主要部分:计划、监控、和对预先设定目标的承诺责任。 Saalt平台是以为这三个部分中至少两个提供极大帮助而建立起来的,即计划和监控你的财务目标。

Blibliography

- Biljanovska, Nina and Spyros Palligkinis. 2015. Control Thyself: Self-Control Failure and Household Wealth, Working Paper.

- Black, Fischer and Robert Litterman, 1992, Global Portfolio Optimization, Financial Analysts Journal, Vol. 48, No. 5, pp. 28-43.

- Carroll, Christopher, and Andrew Samwick. 1997. The nature of precautionary wealth. Journal of Monetary Economics, Elsevier, vol. 40(1), pages 41-71, September.

- Campbell, John and Luis Viceira. 2002. Strategic Asset Allocation: Portfolio Choice for Long-Term Investors. Oxford University Press, Oxford.

- Campbell, John, Joao Cocco, Francisco Gomes, and Pascal Maenhout. 2001. Investing Retirement Wealth: A Life-Cycle Model. Chapter 11 in John Campbell and Martin Feldstein eds. Risk Aspects of Investment-Based Social Security Reform. University of Chicago Press, Chicago.

- He, Guangliang and Robert Litterman, 1999, The Intuition Behind the Black-Litterman Model Portfolios, Working Paper.

- Sohn, Alexander, Nadja Klein, and Thomas Kneib. 2014. A New Semiparametric Approach to Analysing Conditional Income Distributions. DIW: SOEP papers nr. 676.

- Zainhofer, Florian. 2008. Life Cycle Investing and Occupational Old-Age Provision in Switzerland. Gabler, Wiesbaden.